経済的自由は、誰もが憧れる「お金持ち」の状態とも言い換えられます。

いわゆる「FIRE(Financial Independent & Retire Early)」を達成している状態ですね。

お金持ちは、どのようにしてお金持ちになったのでしょうか?

そして、その方法は今お金持ちではなくても再現可能なのでしょうか?

結論は、「今すぐにお金持ちにはなれなくても、再現は可能」です。

誰にでも経済的自由は目指せる!

とはいえ、現在地を把握するためにも、経済的自由というゴールを目指す上で、「現在、自分がどこにいるのか」を示す地図のようなものが必要です。

今回は、経済的自由になるためのロードマップを解説します。

ぜひ最後まで読んで、お金持ちへの道筋を明確にしていってくださいね。

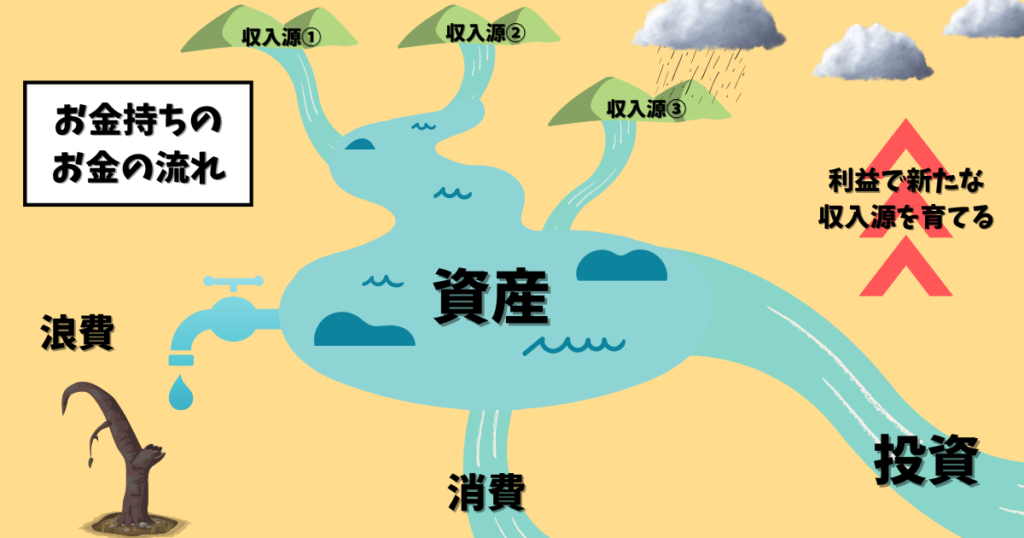

お金持ちのお金の流れ

まずはゴールイメージを持つために、お金持ちがどのようにお金を得て、使っているのかを把握していきましょう。

- 収入:複数の収入源がある

- 消費:自分に必要な分を使う

- 投資:資産の大部分を投資に回し、利益で新たな収入源を育てる

- 浪費:基本的にしない

今回解説するのは、上記のうちの「収入」についてです。

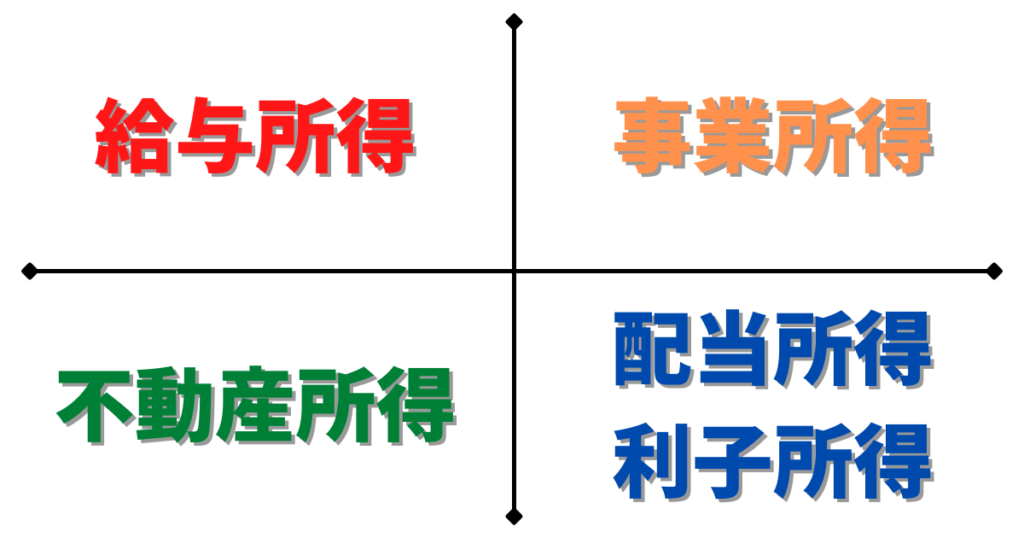

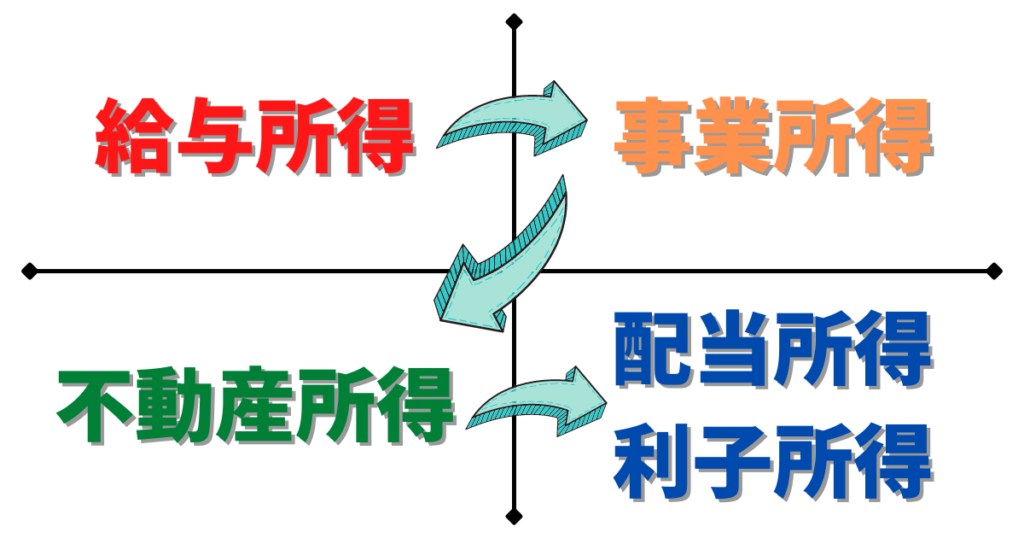

4つの所得を極める

経済的自由になるには、以下の4つの所得を極めていく必要があります。

- 給与所得

- 事業所得

- 不動産所得

- 配当所得・利子所得

もちろん、全てを極め切るのは難しいかもしれませんが、給与所得のみで経済的自由を達成するのはとても難しいため、他の所得も作っていく必要があるということですね。

ここでは、それぞれの所得がどんな所得なのかを解説していきます。

給与所得

給与所得は、その名の通り会社からの給与が当てはまります。

最も多くの日本人がこれによって生計を立てています。

給与所得のメリット

給与所得のメリットと言えば、やはり「確実性」でしょう。

毎月、一定のお金がほぼ確実にもらえる状態というのは、給与所得の最も大きなメリットです。

また、「元手が必要ない」という点もメリットと言えます。

事業をするにも投資をするにも、それなりの元手(資本)が必要になりますが、給与所得を得るのに元手は必要ありません。

給与所得のデメリット

給与所得の最も大きなデメリットは、なんと言っても「金額が上がりにくい」という点でしょう。

生きていく分は稼げるものの、自由になれるレベルまではなかなか上がっていかないです。

また、「時間や場所の拘束を受ける」というデメリットもあります。

上記から派生して、「収入が一箇所に依存してしまう」という二次的なデメリットも考えられますね。

時間と場所が拘束されるため、他の所得を高めるのに必要な時間がなかなか取りにくい面があります。

その他にも、人が最も直面する課題の1つである「人間関係」においても、コントロールが難しい部分があるのが給与所得です。

給与所得の税金面

給与所得を税金の観点から考えるとかなり相性が悪く、対策の施しようがないほど国から狙い撃ちされている所得だと言わざるを得ません。

給与が上がれば上がるほど、社会保険料や所得税、住民税などの負担が増加していきます。

特に高給取りの場合、所得税と住民税を合わせた最高税率は55%で、これに社会保険料も入ってくると、実際の手取りとして使える金額がかなり絞られることがわかります。

給与所得との付き合い方

上記より、給与所得は、必要最低限の生活費を確保するためのものと位置づけられます。

また、事業や投資に回す最低限の種銭作りにも向いています。

給与所得だけで経済的自由を目指すのは至難の業といえますね。

あくまでも給与所得は「最低限の生活」を確保するためのものなので、裏を返せば無駄を減らすトレーニングにもなり得ます。

現在の所得が給与メインの場合は、この機会に保険や車、家や通信費などの無駄を減らし、浪費をしないための工夫を学んでみてください。

給与所得がメインのタイミングでしっかりとお金を貯める力を身につけることによって、将来的に大きなお金を手にしたときの地固めができます。

事業所得

事業所得は、自分で事業を興して稼いだ所得を指します。

フリーランスや個人事業主のような働き方ですね。

事業所得の利回り

給与所得では「利回り」という概念はありませんでしたが、事業所得以降は利回りという概念が出てきます。

理由としては、給与所得は「時間切り売り型」で稼ぐのに対し、事業所得以降は「かけたお金に対してどのくらいのリターンが見込めるか」という考え方を用いるためです。

事業所得の利回りは、「無限大」です。

自分自身への投資でもあり、自らの努力次第で元手が何倍にも膨らみ得る所得だということですね。

あらゆる所得の中で、かけたお金が何倍・何十倍にもなって返ってくる可能性が最も高いのが、この事業所得です。

事業所得のメリット

事業所得のメリットとしてまず大きいのは、「効率よく稼げる」という点でしょう。

また、それに付随して「時間単価を上げやすい」という点も挙げられます。

最初は稼ぐのが難しくても、一度事業が当たれば給与所得では比にならないほどのリターンを生み出すことも間々あるのが事業所得です。

また、「節税の幅も給与所得より圧倒的に広い」というのもメリットです。

更に、大きくなった事業や会社を売却(M&A)出来ると、更にリターンとしては大きなものになるでしょう。

もちろん、自分自身で上場を目指すという選択肢もあります。

このように事業所得は、一度当たればリターンは青天井です。

事業所得のデメリット

事業所得のデメリットとしては、給与所得の反対で「所得の額が安定しない」という点が挙げられます。

何時間かけても、どれだけのお金をつぎ込んでも、それが実るかどうかがわからないのが事業所得です。

また、「常に事業を当て続けていかないと終わってしまう」のも事業所得のデメリットです。

「自分がいないとなかなか事業が回っていかない」ことも、デメリットとしてあるかもしれません。

社員を抱えるにしても、「良いときも悪いときも給与を払い続ける負担を強いられる」点や、「マネジメントが必要」な点がデメリットとして挙げられますね。

事業所得の税金面

事業所得は、税金面では非常に都合の良い所得です。

大きな所得になればもちろん負担は上がるものの、節税の工夫をすることで、給与所得に比べてかなり税金の額を下げられるのが魅力です。

節税策自体は多種多様なものがあるので、それを自分で考えてやっていかなければならないところはありますが、法人を作ってしまえば最高税率も30%前後に抑えられますので、額が大きくなればなるほど、事業所得の良さは際立ってくるでしょう。

事業所得との付き合い方

事業所得は、次に出てくる不動産所得や配当所得・利子所得などを得るための投資の種銭作りに向いた所得といえます。

順番としては、

- 給与所得で最低限の生活基盤を確保しつつ、

- 貯めたお金を事業所得を得るための資金にして、

- 事業所得で効率良く稼いだお金を投資に回していく

という形ですね。

不動産所得

不動産所得は、「家賃収入」を指します。

不動産の売却による所得ではなく、家賃収入のみがここでいう不動産所得のイメージです。

不動産所得の利回り

不動産所得の利回りは、「概ね7〜10%前後」です。

ただし、不動産が都心部なのか田舎なのか、または銀行融資を使うかどうかなどにもよってきますので、あくまでも参考値としての数字です。

投資時期や場所によって物件の値段も大きく変わりますが、基本的には元手として大きなお金が必要になります。

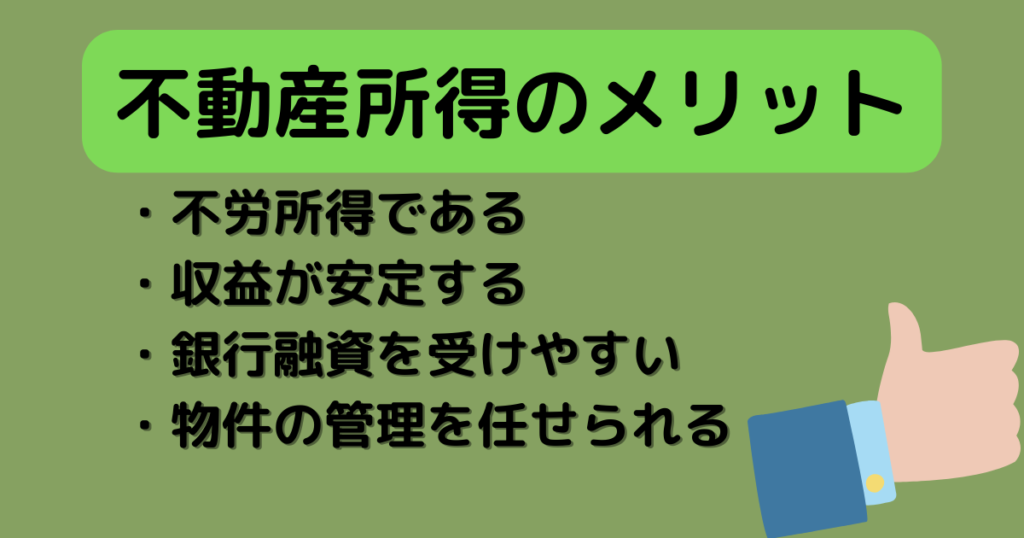

不動産所得のメリット

不動産所得のメリットとして代表的なのが、やはり「不労所得である」という点でしょう。

家賃収入は買った家自体が働いてくれるようなものなので、給与所得や事業所得に比べて、自分が動かなければならないようなことは大幅に減少します。

結果的に、「収益が安定する」という点もメリットになってきます。

不動産所得自体は昔からあるような商売形態です。

どれだけ景気が悪くても、人は家に住まなければなりませんので、今までもこれからもなくなりにくい商売といえるでしょう。

事業所得のように派手に稼げるようなものではないかもしれませんが、給与所得に似たような安定度があります。

また、「銀行融資を受けやすい」という点もメリットとして挙げられるでしょう。

不動産所得自体、歴史ある商売であることから、銀行も、不動産事業をしている人は回収可能性が高いと見て、お金を貸しやすい傾向にあります。

そして「物件の管理を任せられる」というところもメリットですね。

自分で全てやらなければならないわけではなく、ある程度お任せで収入を得られるところも、不動産所得の魅力といえます。

不動産所得のデメリット

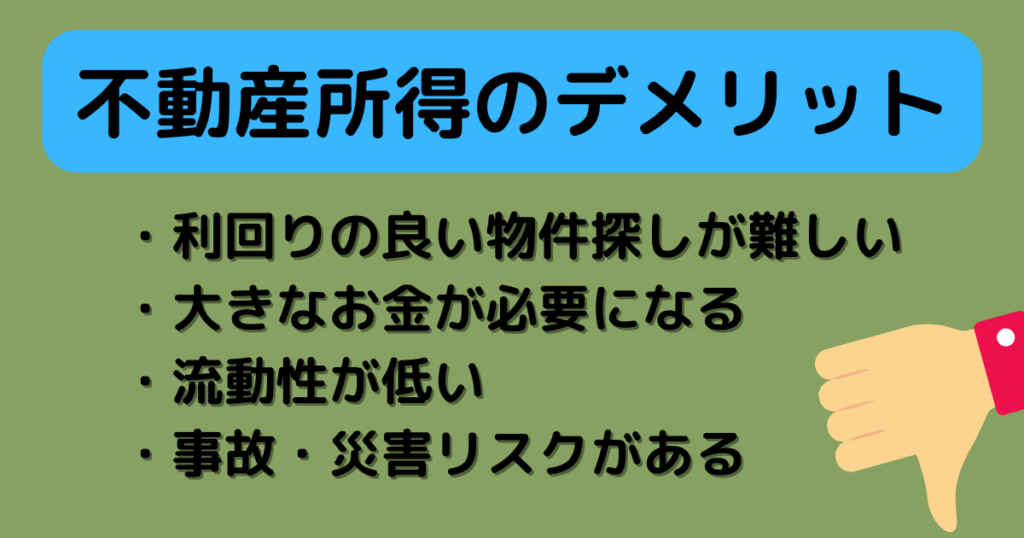

不動産所得のデメリットとしてまず挙げられるのが、「利回りの良い物件探しが難しい」という点です。

もちろんですが、利回りの物件は取り合いになります。

これから不動産所得を得ようとする場合は、良い物件がないか常にアンテナを張っておく必要があります。

また、良い物件が見つかったとしても、それを買えるだけの「大きなお金が必要になる」という点も、デメリットといえるでしょう。

他には「流動性が低い」という点もデメリットです。

預金や株式・債券などのペーパーアセットと呼ばれる資産に比べて、不動産は換金に時間がかかる資産です。

すぐにお金が欲しいと思っても売るのに時間がかかってしまうのが欠点ですね。

最後に、「事故・災害リスクがある」という点を挙げておきます。

知っての通り、日本は災害大国ですので、不動産のような現物資産はこの影響を受けることになる点には注意が必要といえます。

不動産所得の税金面

不動産所得は、税金面では非常に都合の良い所得です。

基本的には事業所得と同じような考え方で、経費として認められる部分も大きいため、税金面のメリットは大きい所得といえるでしょう。

不動産所得との付き合い方

不動産所得は不労所得の代表格ですし、これだけで食べていくこともできるくらいインパクトの大きい所得になり得るため、ぜひとも狙いたい所得です。

不動産所得は利回りの良い物件探しがとても重要です。

今すぐに物件を買う種銭がなかったとしても、将来、購入を検討する時までに知識を付けていくことは可能ですので、不動産所得に興味がある場合は、今のうちから良い物件の探し方について知識を付けておくと良いでしょう。

配当・利子所得

配当・利子所得は、「株式や債券からの配当や利子」を指します。

売買による利益ではないことに注意しましょう(売買益は「譲渡所得」)。

配当・利子所得の利回り

配当・利子所得の利回りは、投資対象によっても開きがありますが、「概ね4〜5%前後」です。

利回りが低いものだと1〜2%台というものもあります(例えば米国債券ETF「AGG」など)が、その分安全性が高かったりするので、リスクと利回りはトレードオフですね。

配当・利子所得のメリット

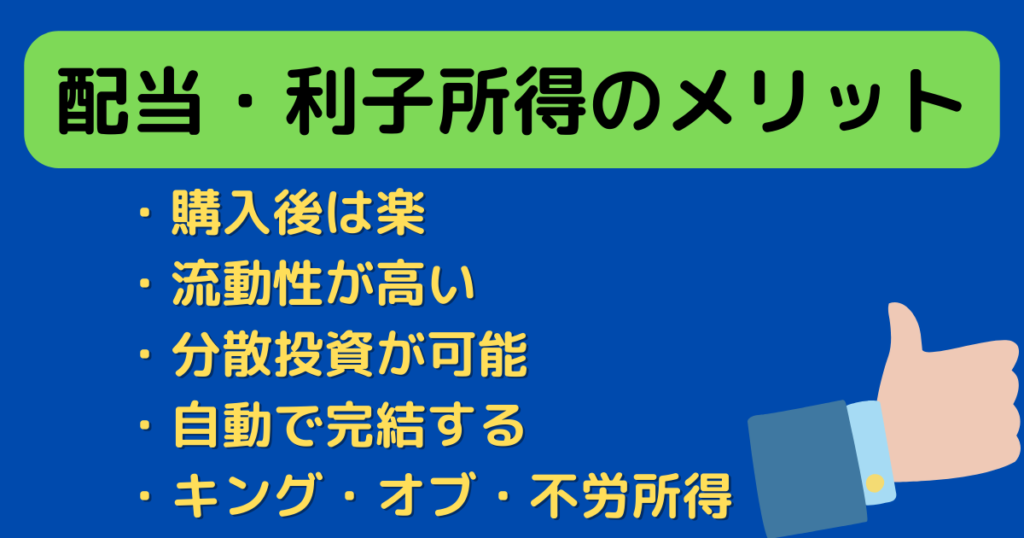

配当・利子所得のメリットとして代表的なのが、「購入後は特にすることがない」ということです。

一回購入してしまえば、プロの投資家でも一般人でも同じ結果になります。

また、「すぐに現金化できる(流動性が高い)」というのもメリットです。

不動産などではなかなか現金化するのに時間がかかってしまう場合が多いですが、株式や債券はネットで売ればすぐに現金に換金可能です。

更に、「分散投資が可能」というメリットもあります。

分散が効いているETFを購入すれば、そのETFを構成している銘柄を数十社、数百社、場合によっては数千社分を分散して購入したようなものですので、資産を守るという点でも非常に強い味方になるのが株式・債券です。

税金についても、特定口座を使うことで所得が源泉徴収され、「自動で完結する」という、なんとも至れり尽くせりな所得です。

まさに「キング・オブ・不労所得」ですね。

配当・利子所得のデメリット

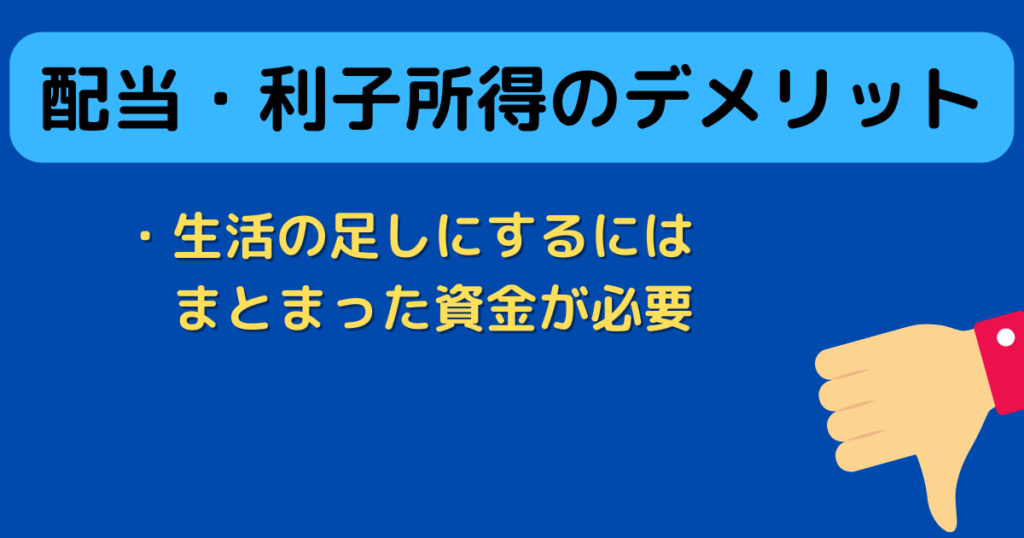

一見、何のデメリットもないように見える配当・不労所得ですが、1つ大きなデメリットがあります。

それが、「生活の足しにするにはまとまった資金が必要」という点です。

例えば10万円を株式に投資したとして、利回り4%だとすると、1年間の配当金額は4,000円です。

もちろん無いよりはマシですが、生活費の足しにできるほどのパワーが無いですよね。

そのため、資金が少ないうちはこれまで紹介したような所得を組み合わせていく必要性が出てきます。

配当・利子所得の税金面

配当・利子所得の税金面については、これまで紹介した全ての所得の中で最もメリットが大きいといえます。

まず、どれだけ所得が出ても税率は、所得税と住民税を合わせて20%です。

これ以外の所得については全てが合算され、その金額が大きくなればなるほど高い税率が適用される「総合課税」というシステムを採用しているのですが、配当・利子所得については一律20%の「分離課税」で、別に税金が計算されます。

極端な話、10億円を配当・利子所得で稼いだとしても20%の負担で済むのです。

配当・利子所得との付き合い方

配当・利子所得は、間違いなく「資産があれば最強」の所得です。

また、一度買ってしまえばやることがないため、真の不労所得ともいえます。

給与・事業・不動産で稼いだ金額を少しずつでも株式や債券を買い、配当・利子所得を増やしていって、不労所得の割合を増やしていきたいところですね。

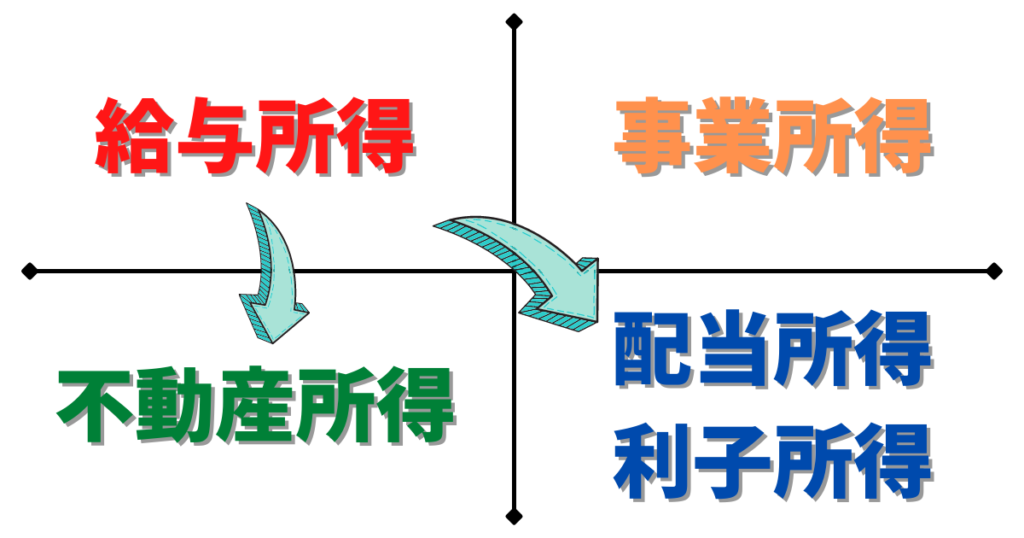

経済的自由になるための順番

それでは、誰もが経済的自由を目指すための進め方を解説します。

もちろん、一気に事業所得や不動産所得を極めて経済的自由を達成してしまう人もいると思いますが、ここでは、少しでも再現性の高い方法として、先程紹介した4つの所得をステップアップしていく方法をご紹介します。

順序は次のとおりです。

- 給与所得で生活費を確保

- 副業でスモールビジネスを始め、事業所得を作る

- 事業所得を元手に不動産を購入し、家賃収入を得る

- 事業所得・不動産所得で株式や債券を購入し、配当・利子所得を得る

順番に見ていきましょう。

ステップ①:給与所得で生活費を確保

ビジネスの前に、まずはサバイバルをしなければなりませんので、生活費を稼ぐ必要があります。

これは給与所得で得るのが良いでしょう。

給与所得によって生活費を稼ぎつつ、事業所得を得るための貯金や時間を確保する準備を進めます。

ステップ②:副業でスモールビジネスを始め、事業所得を作る

給与所得からある程度貯金が貯まったら、今度は副業やスモールビジネスを起こしましょう。

副業から成果が生まれるのに時間がかかる場合もあるため、いきなり会社を辞めて事業に専念するよりも、まずは副業として小さく始めるのがおすすめです。

ここでしっかり事業所得が出てくるようになったら、いよいよ不労所得が見えてきます。

もし事業に失敗して損失を出してしまったとしても、給与所得があれば最低限生活ができますので、またスタートから貯め直せばOKです。

失敗の経験は無駄にはなりません。

2回目に事業を起こす際には、1回目よりも確実に成功率が上がっているはずです。

ステップ③:事業所得を元手に不動産を購入し、家賃収入を得る

事業所得を手にしたら、それを元手に不動産の購入を検討しましょう。

いよいよここからは不労所得です。

不労所得が手に入ると、言わずもがな、生活が安定します。

これが、いわゆる「資本家側へ行く行為」といえますね。

ステップ④:事業所得を元手に株式・債券を購入し、配当・利子所得を得る

いよいよ最後のステップは、株式や債券に投資をして配当や利子をもらうフェーズです。

こちらも主に事業所得を元手にするため、不動産よりも株式の配当や債券の利子が良い人は、ステップ③を飛ばして一気にこちらに投資をしてもOKです。

もちろん、不動産で得た収入で少しずつ株式や債券を買っていくのも良いでしょう。

配当・利子所得は、ペーパーアセットと呼ばれ、不動産のように修繕費などのメンテナンス費用がかからない資産です。

そのため、究極の不労所得とも呼ばれますね。

こちらも不動産所得と同じように、「資本家側へ行く行為」といえます。

配当・利子所得で生活をするのは、お金持ちになりたい全ての人が最終的に目指したいところですね。

飛び級はできるか?

お金持ちになるには上記のステップを着実に登っていくことが必要と言えますが、人間は、少しでも楽ができるなら楽をしたい生き物です。

ステップを上がっていくイメージができない…

飛び級は無理なの?

このように考える方も、きっといらっしゃることでしょう。

結論からいえば、飛び級は可能です。

ただし、再現性は相応に低くなります。

ここでは、飛び級ができるケースについて順番に解説します。

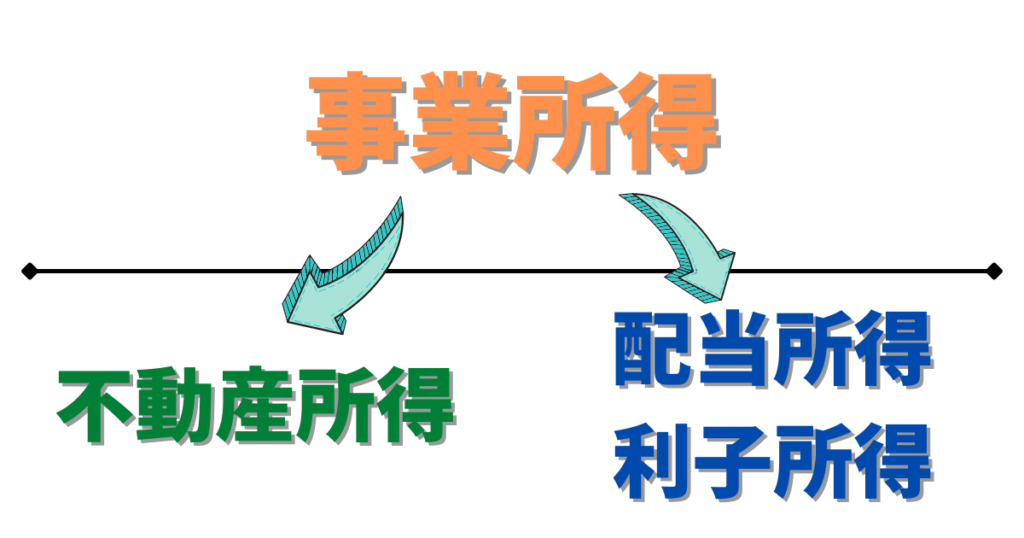

飛び級パターン①:事業所得から始める

まずはスタートラインから飛び級をしてしまうパターンから紹介します。

給与所得をすっ飛ばして、事業所得から収入を得始めるような例ですね。

事業所得から始めるには、下記のような条件のどれかに当てはまっている必要があります。

- 世の中に必要とされているスキルを持っている

- 世の中に必要とされている商品が作れる

- 世の中に必要とされている仕組みが作れる

どれも、「世の中に必要とされている」という枕詞が付いていますが、ここが非常に重要です。

世の中に必要とされている仕事やモノや仕組みなどは、"価値"に置き換えられ、この価値が提供できる人にはお金がやってきます。

価値提供ができるビジネスアイデアを持っているような場合、最初から事業所得でスタートすることも可能です。

しかし、多くの人は「そんなことは難しい」と思っているため、給与所得から始めるわけですね。

社会を知らなかったり、いきなり無収入になって生活できなくなるのが怖かったりするので、サラリーマン生活を抜け出せずにいます。

ここを、

エイヤー!!

と突き破れる覚悟と勇気を持ち、そしてそれを実現する努力ができる人に、飛び級の権利が与えられるわけです。

給与所得と事業所得のハイブリッドから始めるのもGood

いきなり事業所得100%というのは、やっぱり怖い…

このように思われる方は多いと思います。

その場合は、一気に事業所得に乗り換えようとせず、給与所得と事業所得のハイブリッド戦法がおすすめです。

いわゆる「副業」としての事業所得を増やしていく戦法ですね。

このやり方であれば、給与所得で最低限の生活を守りつつ、事業所得を増やすための行動をすることが可能です。

どうしても時間が足りなくなりがちになると思いますが、物は言いようで、タイムマネジメントの力を付けられるチャンスにもなり得ます。

飛び級パターン②:給与所得→不動産所得(事業所得をすっ飛ばす)

次のパターンは、給与所得から、事業所得をすっ飛ばして一気に不動産所得へ駆け上がるパターンです。

このパターンは、理論上は可能ですが問題点があります。

それは、「種銭が貯まりにくい」という点です。

給与所得は、収入のブーストをかけるのに相性の悪い所得の種類のため、最低限の種銭を貯めるための時間がかかるケースがほとんどです。

そのため、銀行からの借り入れは必須になるでしょう。

借り入れをするということは、リスクを取ることと同義です。

投資初心者に良い物件は紹介されにくい

また、不動産投資初心者が良い物件を掴める可能性も低いと言わざるをえません。

仮に自分が不動産を売る立場だと考えてみてください。

保有純資産は10億円です。

全て現金で買い上げる余力があります。

保有純資産は300万円です。

正直ギリギリですが、銀行借入も使いながら何とか買おうと思っています。

上記の2人が物件の購入を検討しているとしたら、どちらの人がすぐに買ってくれそうでしょうか?

答えは、言わずもがなですよね。

資産を増やしたくて不動産投資を始めたいのに、資産が無いと良い物件さえ手に入りにくいなんて…

このように思われるかもしれませんが、これが現実です。

とはいえ、小さい物件からスタートしたり、借り入れを上手く使ったりして資産を増やす人もいるので、可能性はゼロではありません。

給与所得から不動産所得へ飛び級を考えている場合は、まずは不動産投資について、書籍などを用いて勉強してみると良いかもしれませんね。

不動産投資を学習するのにおすすめの書籍

不動産投資を学ぶといっても、様々な分野があります。

初心者でも比較的取り組みやすい不動産投資は次の3つです。

- 中古戸建て不動産投資(地方)

- 中古木造アパート投資(地方)

- 中古ワンルームマンション投資(都市圏)

どれも「新築」ではないところがポイントですね。

新築はリセールバリューが中古に比べて落ちやすいため、初心者向きではありません。

ここでは、それぞれの分野別におすすめの書籍をご紹介します。

中古戸建て不動産投資(地方)

中古戸建て不動産投資に取り組みたい場合は、下記の書籍がおすすめです。

特に地方の戸建ては空き家になっている物件も都市圏に比べて多いため、狙い目と言えるでしょう。

中古木造アパート投資(地方)

中古木造アパート投資に取り組みたい場合は、下記の書籍がおすすめです。

木造アパートは築年数も古いのが多めですが、それゆえ購入価格も抑えられ、結果的に高利回りを叩き出せる物件もあります。

こちらも地方の物件をメインに据えた不動産投資です。

中古ワンルームマンション投資(都市圏)

中古ワンルームマンション投資に取り組みたい場合は、下記の書籍がおすすめです。

ワンルームマンションは、主に都市圏でよく見る間取りの物件です。

都市圏でアパートや戸建てをターゲットにすると価格が跳ね上がってしまうため、都市圏で不動産投資を考えている場合は、中古ワンルームマンション投資を考えてみると良いでしょう。

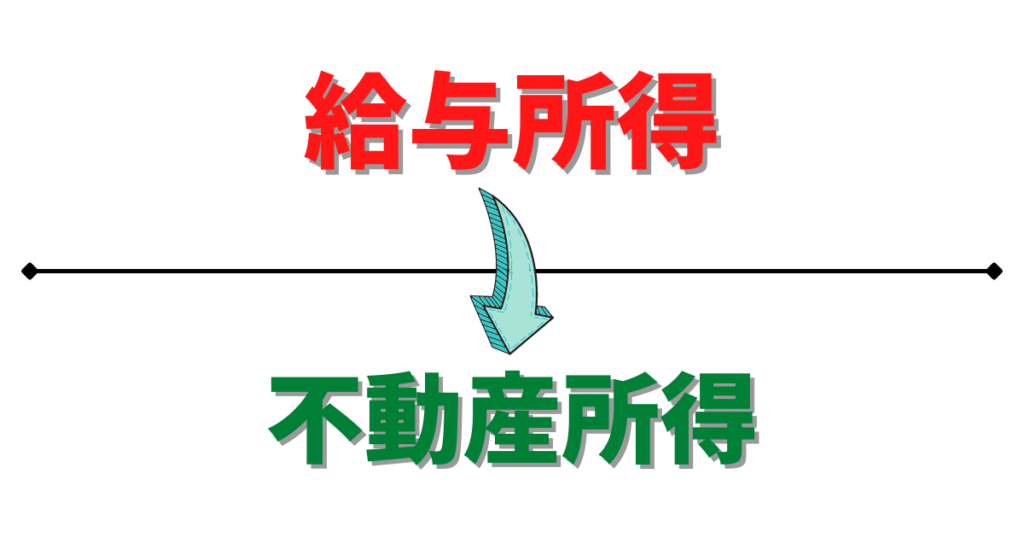

飛び級パターン③:給与所得→配当・利子所得(事業所得、不動産所得をすっ飛ばす)

3つ目の飛び級パターンとして、給与所得から一気に配当・利子所得へ駆け上がるパターンを考えてみましょう。

これも理論上は可能ですが、前提条件があります。

それが、「圧倒的な給与所得の高さ」です。

投資は規模の世界のため、投資に使える金額が大きければ大きいほど、同じ利回りで多くのリターンを手にすることができます。

そのため、「年収1,200万円以上(年間手取り800万円以上)クラス」が前提条件になってくるでしょう。

この方法のメリットは、「将来的にほぼ確実に経済的自由を達成できる」という点です。

世界経済の成長に対して投資をコツコツ続ける限り、それに見合った利回りがきっと得られるでしょう。

しかしながら、デメリットとしては経済的自由の達成までに長い年月がかかることや、そもそも高い給与所得を得なければならないという再現性の低さ、そして高年収であっても倹約に努めなければならない点が挙げられます。

人生の若い間の貴重な期間をどのように捉えるかによっても、この方法を選択すべきかどうかは慎重に決定しなければなりません。

少なからず倹約生活を「我慢」と捉える人にとっては、この方法は合っていないといえるでしょう。

自分の価値観に合った方法で経済的自由を目指すことが重要ですね。

不動産と株式・債券はどちらかだけでも良い?

給与所得から事業所得にステップアップし、そこから得たお金を原資に不動産所得、配当・利子所得を得るというロードマップをお伝えしましたが、不動産所得と、配当・利子所得のどちらかだけでも良いのでしょうか?

結論を先にお伝えすると、全く問題ありません。経済的自由を達成できる方法は、1つとは限りませんからね。

ただ、不動産にせよ株式・債券にせよ、原資が無ければできない投資ですので、給与所得や事業所得でしっかり種銭を稼がなければなりません。

給与所得だけでは一般的に時間がかかり過ぎるため、事業所得の芽も育てていきましょう。

まとめ

給与所得だけでは、経済的自由を目指すのは極めて難しいでしょう。

人生の時間には限りがあり、その中で経済的自由を目指すには、サラリーマンとしての給与以外にも所得を得て経済的自由への階段をダッシュで駆け上がらなければならないからです。

階段をダッシュで駆け上がるための方法として、本記事では事業所得、不動産所得、配当・利子所得について解説しました。

給与所得や事業所得のみでは、少なからず労働し続けないといけませんが、不動産や株式・債券に投資をすることで、資産からの収入(不労所得)を得ることができます。

本記事を参考に、自分なりの経済的自由へのロードマップを描いてみてくださいね。

コメント