昨今、「老後2000万円問題」が騒がれています。

将来、年金がもらえなくなってしまうのかもしれない…

このように不安がある方も多いのではないでしょうか?

もらえたとしても、生活が成り立つくらいの金額をもらえるのかどうかもわかりませんよね。

年金制度自体が結構ややこしいのですが、実は、将来の年金についてはそれほど不安になる必要はありません。

本記事では、年金制度について悲観しなくても良い理由を詳しく解説していきます。

前提知識

実際に本題に入る前に、まずは「年金制度の破綻」と「所得代替率」という前提知識について理解しておく必要があります。

順番に解説していきます。

年金制度の破綻について

まずは年金制度自体について見ていきましょう。

今の現役世代が年金をもらう時、少子高齢化は更に進んでおり、年金ももらえなくなってしまうのではないかとお思いの方もいらっしゃると思います。

しかし、現時点では年金制度の将来的な破綻可能性は極めて低いと言えます。

なぜなら、次に述べる「年金がもらえなくなる3つの条件」が同時に満たされることはありえないからです。

- 現役世代が誰も年金保険料を納めない

- 誰も税金を納めない

- 年金積立金が完全に枯渇する

逆に、この条件が同時に満たされる時の日本を想像してみましょう。

もはや年金どころではない世界観ですね。

所得代替率について

上記より、年金制度が完全に破綻し、貰える年金がゼロになってしまう可能性は極めて低いことがわかって頂けたかと思います。

しかし、ここで説明する「所得代替率」は、減っていくことがわかっています。

所得代替率とは、「現役時の収入の何%を年金で賄えるか」を表す指標のことで、次の式で求められます。

所得代替率 = 年金受給額 ÷ 現役時代の手取り収入

「年金受給額」とは、会社員と専業主婦世帯の標準的な受給金額のことを指します。

「現役時代の手取り収入」とは、被保険者(男性)の平均手取り収入のことを指します。

厚生労働省が出している「平成26年度の所得代替率モデル」を参照してみましょう。

現役時の手取り収入34万8,000円に対し、年金受給額は21万8,000円となっており、所得代替率が62.7%と算出されています。

公的年金の給付水準は所得代替率で考えることになっているのですが、この数値は、将来的に40〜50%くらいになるという予測がされています。

前提を踏まえて

このような前提を踏まえると、年金制度自体が破綻する可能性は低いものの、将来的に受け取れる年金の給付水準が2〜3割も減ってしまう可能性があり、どうしても不安になってしまうかと思います。

しかし本記事は、「不安にならなくても良い理由」を解説する記事です。

これから、その理由について解説していきます。

年金制度に不安にならなくても良い理由

それでは、ここでは将来の年金制度に対してそこまで不安にならなくても良い理由を解説します。

- 受給額はそこまで減らない

- インフレ率が加味されている

- 現時点の年金財政の推移は堅調

順番に見ていきましょう。

理由①:受給額はそこまで減らない

年金の今後を考える上で、実際に減少が見込まれるのは、あくまでも「所得代替率」です。

受給額がどうなるかは、その時の現役世代の収入水準によることになります。

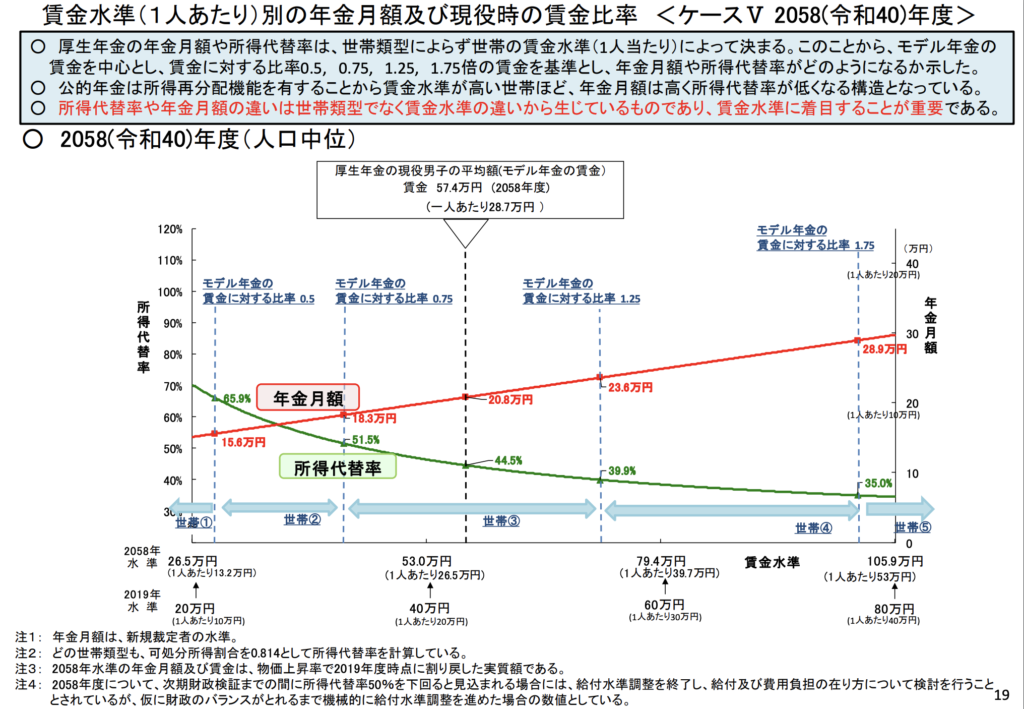

厚生労働省が出している、平成26年財政検証(下図)をご覧ください。

所得代替率が2058年にかけて減少していっているのがわかりますね。

ただ、年金月額は上昇していっています。

実質賃金上昇率を1%とした場合、令和40年では手取り収入が34.8万円から51.5万円に増加していることになります。

なので、「所得代替率が減ったとしても、受給額そのものが下がらなかったり、むしろ上がる可能性もある」、ということになります。

感覚的には数字遊びのようで何だか不思議な感じがするかもしれませんが、あくまでデータとしては、それほど心配する必要がなさそうということがわかりますね。

所得代替率は調整される

ちなみに、所得代替率は50%を切らないように調整することになっているので、上記データのように、ひたすら所得代替率が下がり続けていくというのは、結構保守的な見方なのです。

現役世代の賃金水準が上がれば、将来の年金水準も上がりやすくなるので、全世代協力して日本を底上げしていきたいですね。

年金のことをもっと深く知りたいなら

上記のような考え方は、田村正之さんが書かれた「人生100年時代の年金戦略」という書籍で深く学ぶことができます。

年金制度についてとてもわかりやすく、網羅的にまとめられているので、興味のある方はぜひチェックしてみて下さい。

それでも不安なあなたへ

ここまでの文章を読んでも、年金制度に関する不安が拭えない方もいることでしょう。

実質賃金上昇率1%なんかで給料は増えていないし、これから先も増える見込みが無い…

このような意見もあるかもしれません。

ですが、先程取り上げたシュミレーションは、政府が作成した複数のシナリオのうち、かなり保守的なものに基づいています。

つまり、比較的経済成長が弱いシナリオということです。

想定通りに行くかどうかはさておき、「政府は様々なシナリオを考えて年金財政を検証している」ということは、知っておきたい事実です。

理由②:インフレ率が加味されている

年金額についてそれほど心配ないことがわかっても、物価の上昇に対して心配している方もいることでしょう。

仮に今と同じ金額の年金額をもらったところで、将来、その金額で買えるものが少なくなってしまっていたら意味がありません。

ですが、実は年金にはインフレ率もしっかり加味されており、先程見た年金額も、将来的な物価上昇を織り込んだ上で、現在の価値に直した金額で出されています。

少し難しく感じるかもしれませんが、結論としては、現状のシュミレーションでは、「現時点と同じような感覚で使える年金が将来も手に入る」ということになります。

理由③:現時点の年金財政の推移は堅調

そうはいっても、過去にいろんな問題があったし、本当にシナリオの想定通りにいくのかも疑問…

このように思われるかもいらっしゃるかもしれません。

確かに年金制度には、「消えた年金」という年金記録に関する問題を筆頭に、大小様々な不祥事を起こしてきた過去があります。

こういった事件や制度自体の複雑さが、年金制度の信頼を揺るがしているのは、紛れもない事実だと思います。

ですが、客観的に出された数値を見てみると、年金財政の様々な指標は、そこまで悪くありません。

例えば、ここ数年の年金の被保険者数を見ると、日本の人口が減少しているにも関わらず増加傾向にあります。

理由としては、「働く女性や高齢者の被保険者が増えているから」です。

このように働いて年金制度を支える人が増えれば増えるほど、年金制度の持続性は高まっていきます。

年金制度は超長期的に運営していくものなので、たった数年の状況を見ただけではなんとも言えないところがあります。

しかし政府は5年に1回、年金財政の数値を見直して年金制度の持続可能性を検証し、メンテナンスに努めています。

今後も冷静に、年金制度のチェックをしていきたいところですね。

まとめ:適切な距離感を持って自分にできることをやろう

年金制度の前提として、そもそも公的年金制度が完全破綻する可能性が低いことを見てきました。

所得代替率は今後減少していくことが想定されていますが、このことそのものを理由に不安になる必要がないことも説明してきました。

年金制度に不安にならなくても良い理由としては、下記の3つがあることも説明しました。

- 受給額はそこまで減らない

- インフレ率が加味されている

- 現時点の年金財政の推移は堅調

上記から何が言えるかというと、「公的年金が老後生活の柱であるということは、今後も変わらない」ということです。

公的年金制度に全幅の信頼を置くことはできないかもしれませんが、かといって制度設計が滅茶苦茶で簡単に破綻するような制度ではありません。

国が公表している「年金受給モデルの考え方」や「ねんきん定期便」などの資料をこまめに確認しつつ、自分の老後生活に足りないと感じられる部分は自分で準備していくという姿勢が大切です。

また、年金制度に考えるのを機に、「家計管理」についても学び、強化していくことをおすすめします。

参考記事として、家計管理に関する2つの記事を掲載しておきます。

興味のある方はあわせて読んでみて下さい。

難しい話も多かったと思いますが、何度か情報に触れることで段々理解していける部分なので、今回全て理解できたわけではない方も大丈夫です。

年金制度について過度に悲観する必要も全幅の信頼を置くこともなく、自分の老後生活に必要なお金をイメージしながら、投資なども活用して準備を進めていけると良いと思います。

お金の知識を網羅的に付けたい方は、下記の書籍を読むことをおすすめしています。

マネーリテラシーを付けて経済的自由を目指したい場合は、ぜひ読んでみてください。

コメント