昨今、インターネットの普及により、貯蓄や投資についての有用なノウハウやスキルなどが無料で手に入るようになってきました。

しかしながら、それを実践し、実際にお金を増やしていっているのはごく一握り。

なぜみんな豊かになっていくわけではないのか?

これには、一人ひとりのお金に対する「考え方」の違いが大きく影響していると思います。

これからの人生に役に立ちそうな書籍や記事を見つけても、

「どうせその通りに頑張ってもお金持ちにはなれないよな…」

と現実に引き戻されてしまい、

「結局、お金持ちになれるのは、大きく稼げるような幸運を掴んだ一握りの人達だけで、自分がお金持ちになれるチャンスなんて無いんじゃないか」

と感じてしまう方も多いのではないでしょうか。

かくいう筆者自身もその一人でしたし、本記事の考え方を実践して少しでもお金持ちになろうとしている最中です。

「超富裕層」や「大富豪」と呼ばれるような大金持ちになれる人は、ほんの一握りかもしれません。

生まれ持った環境に恵まれていたり、多くの努力や幸運が必要ですからね。

でも、小金持ちになら、誰でもなることができるのではないかと思います。

もちろん、仕事もやらず、有り金を好き放題使って、投資も何もせずに借金を抱え込むような生活をしていては、小金持ちの道は閉ざされてしまうでしょう。

でも、小金持ちになるための「正攻法」を身につけることができれば、どんな人にもチャンスがあります。

なぜそう言い切れるのか?

それは、本記事で紹介する方法が、日本人ならばどんな境遇の人でも、高い確率で小金持ちになれるものだからです。

ぜひ最後まで読んで、今日から実践してみてください。

「大金持ち」と「小金持ち」の違いとは

まずは、「大金持ち」と「小金持ち」が、具体的にどこが違うのかを見ていきましょう。

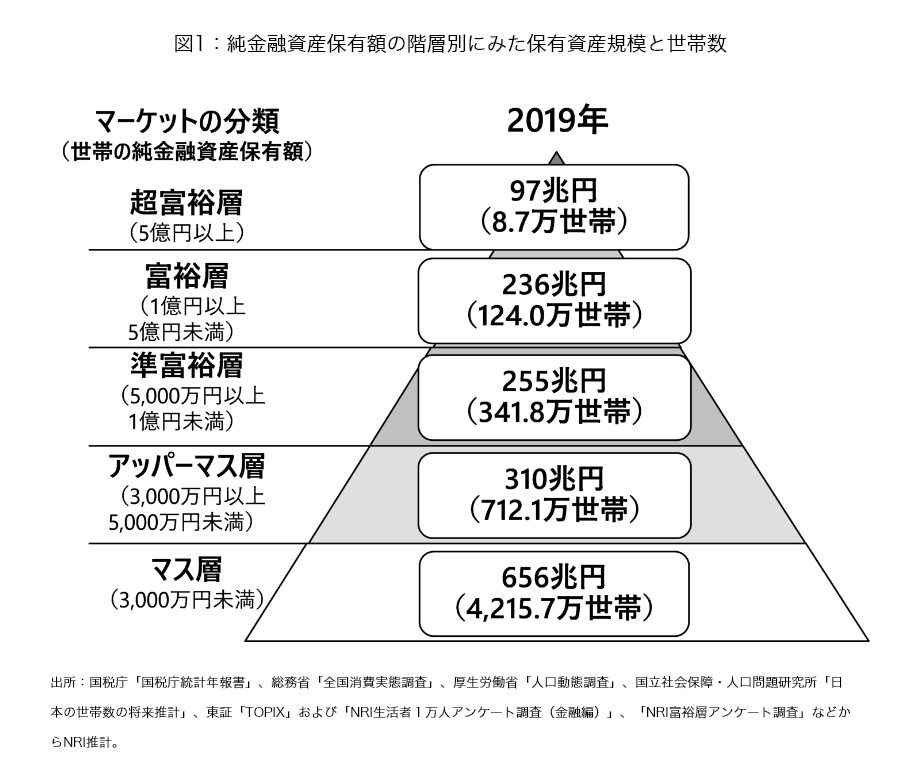

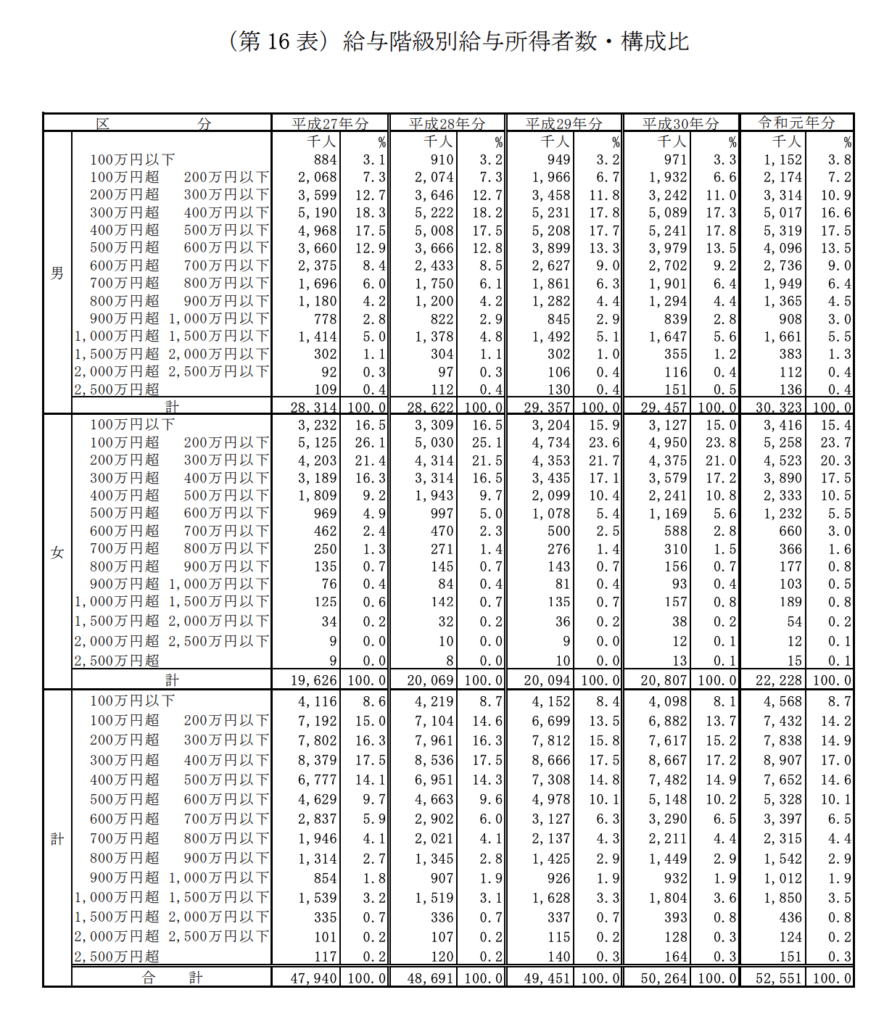

野村総合研究所(野村総研)は、お金持ちの指標として「純金融資産」の値を用いています。

- 純金融資産:預金・株式・債券等の金融資産から借金等の負債を差し引いた残りの資産額

例えば、預金が1,000万、借金が500万ある人の純金融資産は、500万円ということになります。

この純金融資産をベースに、お金持ちの指標を5つのランクで区分すると、下記のようになります(2019年時点の画像を使用しています)。

ざっくりどのように見れば良いかというと、下記の通りです。

- 超富裕層(5億円以上):大金持ち

- 富裕層(1億円以上5億円未満):中金持ち

- 準富裕層(5,000万円以上1億円未満):小金持ち

大金持ち・中金持ちの水準

大金持ちにあたる「超富裕層」は、割合にすると上位0.16%です。

中金持ちにあたる「富裕層」を加えても上位2.46%です。

正直なところ、このランクを目指す再現性の高い方法は限りなく無いに等しいのではないかと思います。

もし、「純金融資産5億円以上クラスの大金持ちになる再現性の高い方法」を知っている人、売っている人がいたとしたら、それは間違いなく詐欺師でしょう。

小金持ちの水準

それに対し、小金持ちにあたる「準富裕層」は、割合にすると上位8.78%まで増えます。

このランクは、日本人の収入水準を考えると、正しく考え、正しく行動すれば誰でも到達する可能性があります。

小金持ちの水準に近づいていけない人の多くは、成功していないから到達できないのではなく、「失敗しているから到達できない」ということを、まずは認める必要があります。

大金持ちになるためのゲームのルールは、確かに大成功することをベースにした「加点方式」と言わざるを得ないでしょう。

しかし、本記事では、小金持ちになるためのゲームのルールは「減点方式」であると考えます。

大きな得点を狙うような一発逆転を賭けた大勝負をする必要はなく、失敗を最小限に抑える努力をすることで、小金持ちになるための道が初めて開かれるのではないかと考えます。

「お金持ち」になるための3つの要素

「小金持ち」より上のランクを、まとめて「お金持ち」と呼びましょう。

お金持ちになれるかどうかを決める要素は次の3つです。

- 収入

- 支出

- 投資利回り

年間の資産増加額を計算するために、下記の計算式に当てはめていきます。

- 収入 - 支出 + 資産 × 投資利回り

計算式のみだと、ぱっと見わかりづらいので、具体例をもとに考えていきましょう。

年間資産増加額計算の具体例

例えば、次のような場合を想定します。

- 年収:500万円

- 生活費:300万円

- 保有資産:100万円

- 投資利回り:5%

この場合の年間資産増加額を計算式に当てはめてみると、次のようになります。

- 収入 - 支出 + 資産 × 投資利回り

- 500万円 - 300万円 + 100万円 × 5% = 205万円

つまり、「年間の資産増加額は205万円」ということになります。

どんなに複雑なことをやったとしても、最後は必ずこのシンプルな計算式に辿り着きます。

上記の3つの要素をどのように調整するかによって、どれくらいのお金持ちになれるかどうかが決まってきます。

「大金持ち」になる方法

上記の計算式をもとに、一旦、大金持ちになるための方法を考えてみましょう。

大金持ちになるには、計算上、下記の方法を取っていくしかありません。

- 収入を異常値にする(バグらせる)

- 支出を異常値にする(バグらせる)

- 資産 × 投資利回りを異常値にする(バグらせる)

「異常値にする(バグらせる)」というのは、分布から大きく外れるようなおかしな世界にいくことを指します。

収入がバグっている状態とは

例えば、国税庁が発行している「民間給与実態統計調査」で日本の男性サラリーマンの収入分布を見てみましょう。

令和元年の男性サラリーマンで年収2,500万円超の人の割合は、たった0.4%しかありませんね。

これは人数にすると、「1,000人のうち4人」しかいないことになります。

全くいないわけではないけど、非常にレア。

これが、「収入がバグっている状態」ということになります。

ちなみに、この0.4%に該当する人のほとんどは、日本の場合、大企業に勤めている60歳超の人達です。

若くして収入をバグらせるには、サラリーマンをやっていたら無理なことが分かります。

若くしてこのような年収を掴むには、起業して成功するくらいしか道はないでしょう。

支出も投資利回りも、バグる

収入だけでなく、支出や投資利回りをバグらせている人達も、います。

例えば支出の場合は、年収1,000万円だけど年間生活費で100万円しか支出しないような仙人。

投資利回りの場合は、時の運で仮想通貨バブルなどの波に乗った億り人。

これらの事例もあり得ないわけではないですが、再現性を考えると著しく低いでしょう。

大金持ちになる条件には、「収入、支出、投資利回りのどれか、または複数をバグらせる」というものがあるわけです。

「小金持ち」になる方法

自分も含め、多くの人は大金持ちの世界までたどり着くことはできないか、かなり多くの時間を費やすことになるでしょう。

幸運を引き寄せ、掴み取るための覚悟や、継続的な努力・根気が必要なことも確かです。

ですが、純金融資産5,000万円以上の小金持ちになら、誰でもなれる可能性があります。

それが、下記のようなイメージで生活を継続する方法です。

- 収入:平均よりちょっと上を目指す

- 支出:平均よりちょっと下を目指す

- 投資利回り:平均よりちょっと上を目指す

「…言葉にするだけなら簡単だよね。」

と、今にも聞こえてきそうです。笑

具体的な数字を用いて、シュミレーションをしてみましょう。

まずは、収入、支出、投資利回りともに、大体どのくらいが平均なのかを見ていきます。

平均的な収入

日本人男性の平均年収は、約500万円です。

30歳の場合は、年収400万円(手取り320万円)くらいが平均のイメージでしょう。

手取りが22万円で、それが12ヵ月。

それに加えて賞与が30万円ずつ、年2回という感じですね。

平均的な支出

次に、平均的な支出を考えます。

この辺はばらつきがあると思いますが、単身世帯者の場合、生活費支出は1月あたり20〜22万円くらいのようです。

(出典:総務省「家計調査」)

20〜30代の貯金の中央値が「70〜200万円」くらいであることを考えると、普段は毎月の収入の範囲内で暮らして、賞与が出たら一部を貯金するような生活の人が多いと思われます。

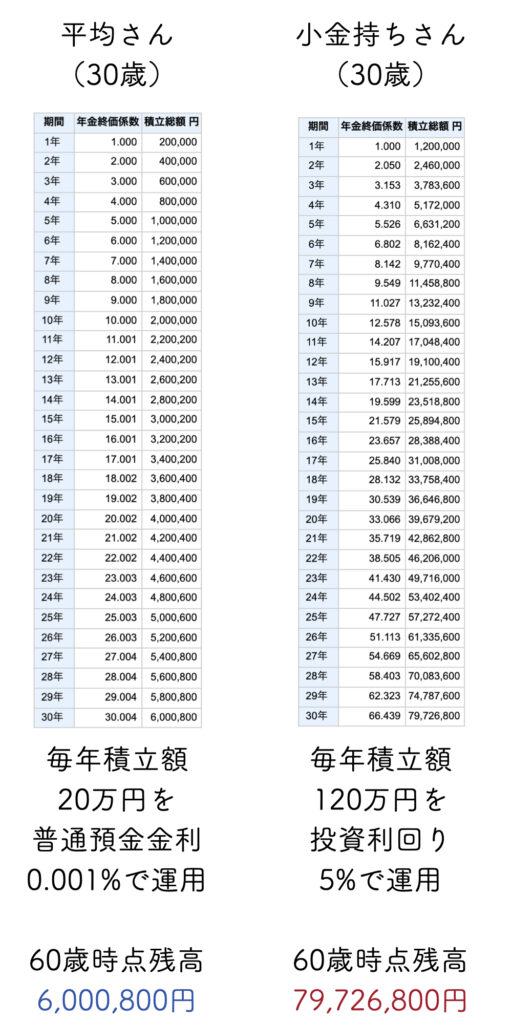

"平均さん"と"小金持ちさん"の比較

では実際に、「平均さん」と「小金持ちさん」でどのくらい収支が変わってくるかを比較してみます。

"平均さん"の場合

"平均さん"は、収入も支出も平均クラスです。

- 手取り給与:年間320万

- 副業収入:年間0万

- 生活支出:年間300万

- 年間収支:+20万

"小金持ちさん"の場合

"小金持ちさん"は、収入は平均さんよりもちょっとだけ多く、支出は平均さんよりもちょっとだけ少ないです。

副業で年間50万稼ぎ、生活支出を平均さんよりも年間50万ほど落としています。

- 手取り給与:年間320万

- 副業収入:年間50万

- 生活支出:年間250万

- 年間収支:+120万

これだけで、年間約100万円も多く貯められるようになります。

これこそが、小金持ちへの第一歩です。

"小金持ちさん"は投資もする

こうして貯めることができた金額は、ただ預金口座に置いておくのではなく、投資に回します。

優良なインデックスファンドや米国ETFなどへ積立投資を行い、純金融資産のうち株式の比率を高め、利回り5%程度で運用を続けます。

"平均さん"は、収支プラス分は預金口座に入れたままです。

最終的には…

最終的に"平均さん"と"小金持ちさん"の純金融資産にどれくらいの差がつくか、想像できますか?

実は、こんなに差が開きます。

"小金持ち"さんは、積立投資を始めてから24年後の54歳時点で、資産残高5,000万円を突破し、晴れて本当の「小金持ち」になれるわけです。

人生100年時代と言われている昨今、30歳から投資を始めて、50代で小金持ちの仲間入りを果たせたら十分素晴らしいと思いませんか。

"平均さん"も、"小金持ちさん"も、バグった何かを持っているわけではありません。

ただ、"小金持ちさん"は、

- 平均よりちょっとだけ上の収入で

- 平均未満の支出で抑え

- 余剰資金を投資に回す

ということをしているだけです。

この小さな差が、将来的には大きな差となって現れます。

このことに気がついた人には、遅かれ早かれ必ず小金持ちになれるタイミングが来る、というわけですね。

もちろん、副業収入が10万円になったり、支出をもっと削減できれば、小金持ちになるためのスピードはもっと早まります。

できない理由を探すより、今できることから始めていきましょう。

日本人が高確率で小金持ちになれる理由

上記の考え方がわかれば、日本人であれば高い確率で小金持ちになれます。

理由は、下記の通りです。

- 平均的な収入を稼ぐチャンスが沢山ある

- 平均未満の支出でも、満足度の高い暮らしができるインフラが整っている

- 「正しい」投資商品にアクセスできる環境が整っている

小金持ちになれない人は、このように考えてしまいます。

- 平均よりちょっと上の収入を目指すなんて無理

- 節約よりも今を楽しむためにお金を使いたい

- 利回り5%で運用し続けるなんて難しいんじゃないの?

- 年寄りになって小金持ちになってもしょうがないだろう

上記のように、とにかく「できない・やらない」理由を一生懸命探してしまうんですね。

余計な失点を防ごう

最低限、余計な失点を防ぐことでも、小金持ちに近づくことはできます。

余計な失点の例は、下記の通りです。

- 新築マイホームでローンを組み過ぎてしまう

- 不必要な保険に入り過ぎてしまう

- 車に余計なお金をかけ過ぎてしまう

- 通信費に余計なお金をかけ過ぎてしまう

- 窓口などで、手数料の高いぼったくり投資信託を掴まされてしまう

- 長期的な実質利回りが赤字のワンルームマンション投資を掴まされてしまう

- 投資詐欺や高額な情報商材でお金を失ってしまう

もちろん、何にお金をどのように使うのかを決めるのは自分自身です。

人によっては、「これのどこが失点なの?」と思う方もいるかもしれません。

しかし、あくまでも小金持ちになる上では、失点と呼ばざるを得ないものばかりです。

上記のような失点を防ぐことで初めて、小金持ちのスタートラインに立つことができます。

小金持ちの先にある「自由」に焦点を当ててみよう

もっとも、誰もが小金持ちを目指す必要はないと思います。

ですがやっぱり、お金は現代社会に置いて、多くの自由を手にするための土台になります。

ある程度自由に使うことのできる資産があれば、いつでも好きなものが食べられたり、いつでも好きなところにいくことが出来たり、嫌な仕事をやめる自由が持てたり、働かない自由だって手に入れられるかもしれません。

もしあなたも、小金持ちを目指したいのであれば、スタートは早いに越したことはありません。

「日本人であれば誰でも、小金持ちを目指せる環境にある」ということは、忘れないでほしいです。

まとめ

大金持ちになるには、「収入、支出、投資利回り」のどれか、もしくは複数をバグらせる必要があります。

再現性の高い方法で大金持ちになる方法は、残念ながら存在しません。

ですが、「日本に生まれた」という幸運を生かして、小金持ちになることだったら、再現性の高い方法でなることができます。

- 平均よりちょっと上の収入

- 副業や転職を検討

- 平均よりちょっと下の支出

- 失点を防ぐ

- 平均よりちょっと上の投資

- 正しい投資商品を定期積立

この3つを継続していくことで、誰でも高い確率で純金融資産5,000万超の小金持ちになることができます。

おすすめの節約法については、下記記事でも解説しています。

おすすめの投資法については、下記記事でも解説しています。

もしかしたら、「もう失敗しちゃってる…」という方もいらっしゃるかもしれません。

実は、過去の自分もそうでした。

それでも経済的自由を目指したいのであれば、やることは本記事で紹介したことと何も変わりません。

どんな知恵や知識を手にしても、それをどう行動に結びつけるかは自分次第です。

どんなスタートラインからでも、経済的自由に向けて行動を重ね、変化していくことは出来ます。

高い確率で小金持ちになれる日本に生まれるのが出来たことは、誰の目から見ても幸運です。

リスクを取って大金持ちを目指す自由でさえ、手にしています。

どんな状態からでも、何歳からでも、行動をすることで、今よりも確実に良い人生にしていくことが出来ます。

今日から行動を始めて、一緒に小金持ちを目指していきましょう。

お金の知識を網羅的に付けたい方は、下記の書籍を読むことをおすすめしています。

マネーリテラシーを付けて経済的自由を目指したい場合は、ぜひ読んでみてください。

コメント