突然ですが…

節約、してますか?

基本的に節約というのは、大きな出費から抑えるものです。

むしろこれができれば、細々とした小さな出費は削ったとしても微々たるものなので、そんなに頑張る必要はありません。

大きな出費というのは、例えば次のようなものが該当します。

- 家

- 車

- 保険

- 通信費

- 教育費

- 税金

上記のような出費にメスを入れ、必要最低限にすることができた時点で、節約に関しては100点中80点は取れたようなものです。

よりお金を貯めるには、出費を抑えるよりも、稼ぐ力を伸ばす方が圧倒的に効率が良くなってくるわけですね。

節約というのは、実践すればするほど、それ自体が楽しくなるもの。

本記事では、どうしても節約点を100点に近づけたい人のための、今すぐ実践可能な小さな節約術を紹介していきます。

小さな節約術といっても、時間対効果の薄いもの(時間をかけても少ししか効果のないもの)ではなく、最初に少し手間や時間をかけることで、その後ずっと効果が継続するのものを中心に紹介します。

もし、まだやっていないものがあれば、ぜひ取り入れてみて下さい。

10年以上前の古い家電を新しいものに交換する

経済産業省傘下の資源エネルギー庁によると、多くの電力を消費する家電製品は次のとおりです。

- 冷蔵庫

- テレビ

- エアコン

上記のような大型家電は、省エネ技術の進化により、10年以上前の製品と比べると、省エネ性能が段違いに進化しています。

特に冷蔵庫の進化は凄まじく、10年前の製品と比べると、消費電力量が半分以下になっているものが多くあります。

新しい冷蔵庫に交換するだけで、年間で5,000円以上も電気代が安くなることも珍しくないようです。

ただ、冷蔵庫そのものが結構な値段しますので、電気代の節約のみを目的として買い換えるのは、微妙な選択といえます。

- 現在使用している冷蔵庫の冷蔵・冷凍機能がおかしくなってきた

- 冷蔵庫の容量をもっと大きなものにしたい

- 高機能のチルド室・野菜室が欲しい

- AI搭載の冷蔵庫で、スマホ連携を駆使したい

などなど、冷蔵庫の買い替えを検討している時に、省エネ性能についても考慮に入れることが望ましいでしょう。

生活家電への投資は、企業の設備投資に似ている

ボーナスや副業などで臨時収入があった時に、そのお金を無駄にせずに、生活家電への投資ができると、家計の固定費が下がりますよね。

また、新たな家電によって生活の満足度も上がるので、おすすめです。

照明をLEDに交換する

家電の中では、一般的に冷蔵庫が最も電力を消費するのですが、その次に電力消費量が多いのが照明器具です。

もし家の電気が蛍光灯なのであれば、それをLEDに交換することで、電気代が年間数千円〜1万円程度安くなる可能性があります。

家の部屋数が多ければ多いほど効果は高くなるため、家族で2LDK以上の間取りの家に住んでいるような人は、家の照明のLED化を積極的に検討すべきでしょう。

冷蔵庫とは違い、LEDは費用がそんなにかからないので、元を取るのも簡単にできますね。

電気毛布を使う

冬は、どうしても暖房器具が必要になりますよね。

エアコンも、実は電力消費量の高い生活家電の筆頭格ですので、これを節約する方法が、電気毛布ということになります。

1時間あたりの電気代が雲泥の差

ここで、いろんな暖房器具の1時間あたりの電気代を比べて見ていきましょう。

エアコン:2.8〜40円

セラミックファンヒーター:14.9〜32.4円

電気ストーブ:8.9〜27円

オイルヒーター:8.8〜18.2円

電気毛布:0.6〜1円

【2021年最新版】電気代の安い暖房器具を知って暖房費を節約しよう!

https://enechange.jp/articles/heating-low-cost

そう。

圧倒的に電気毛布はお得なのです。

もちろん、使う場面は限られてきますよね。

全ての時間を電気毛布の恩恵にあずかるのは難しいと思いますが、睡眠時には重宝しそうですね。

1時間の差を侮ることなかれ。

こうした積み重ねが、後になって大きな節約になるものです。

シャワーヘッドを節水のものにする

昨今、水道代だけでなく、SDGs的な観点で「節水」が叫ばれています。

節水シャワーヘッドの使用により、節約だけでなく、地球にもやさしい選択をしていることになりますね。

総務省家計調査によると、年間の大まかな水道代は下記のとおりです。

- 独身世帯:約2.1万円

- 2人世帯:約5.1万円

- 3人世帯:約6.4万円

- 4人世帯:約7.2万円

大体月2,000〜6,000円くらいかかることを考えると、あまり馬鹿にはできない金額ですよね。

シャワーヘッドを節水タイプのものに変えるだけで、今までとそんなに変わらない使い心地のまま、月間20〜30%も水道代を節約することが可能です。

元々の水道料金によって節約額は変わってきますが、年間で1〜2万円の節約になります。

シャワーヘッドは、安いものなら1,000円ちょっと、良いものでも10,000円くらいで買えるので、こちらも割と簡単に元が取れます。

「今すぐ試してみたい!」という方のために、評価の高い節水シャワーヘッドのリンクを貼っておきます。

節水シャワーヘッドも、ものによっては水量や水圧が想像以上に弱いものもあるようなので、購入する際は、カスタマーレビューなどをよく確認してから購入されることをおすすめします。

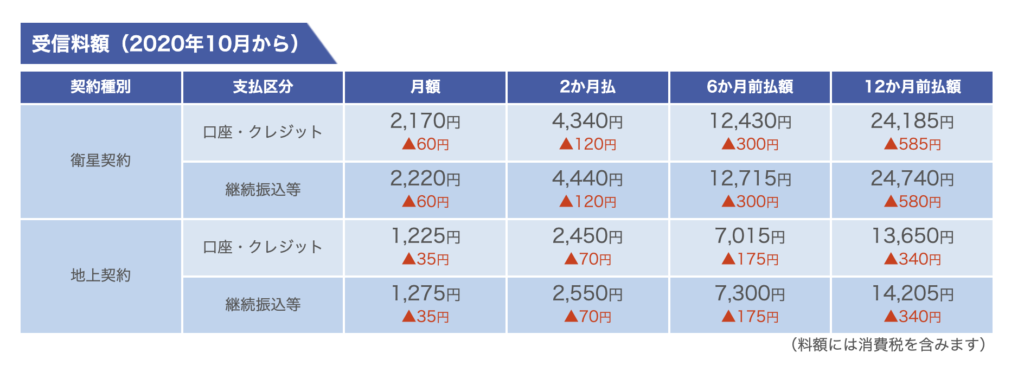

NHK受信料を年払いに切り替える

NHKの受信料は、口座振替かクレジット払いで12ヵ月分前払いすることができます。

12ヶ月分前払いすることにより、全体の受信料の金額を安くすることができるんですね。

割引額は微々たるものですが、こちらも1度切り替えるだけで手続きが終了し、何年も重なれば累計の割引額は大きくなっていきますので、侮れません。

番外編:テレビを処分する、という選択肢も検討しよう

「そもそもNHKというよりテレビをあまり見ていない…」という場合は、テレビ自体を処分してしまうことも検討しましょう。

家にテレビがなければ、NHKの受信料を払う必要も無くなりますし、テレビの待機電力も削減することができます。

今の時代、必ずしもテレビがなくても、スマホやパソコンなどを使ってインターネットに接続できれば、あらゆる情報をキャッチアップすることができます。

「テレビを見るのが好き」

「テレビが生きがい」

というような人でない限りは、いっそテレビを処分してしまう、というのも検討の余地に入ってくることでしょう。

国民年金保険料を前払いする

こちらは会社員の方は対象外で、個人事業主やフリーランス向けの節約術です。

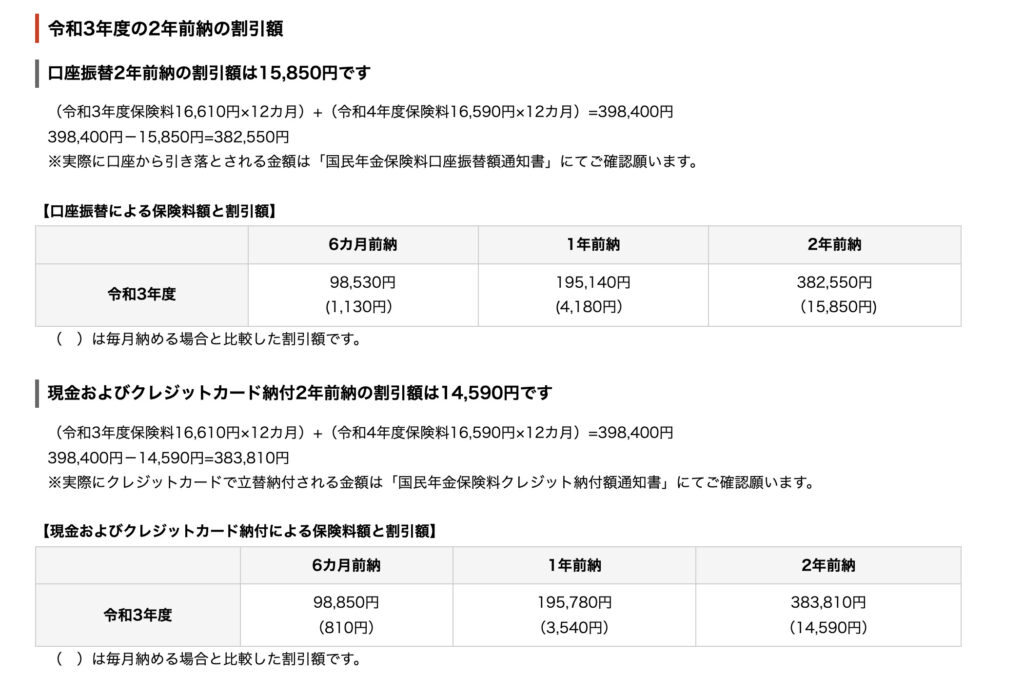

国民年金保険料は、まとめて2年分まで前払いすることができます。

2年分まとめて納付すると、かなり安くなるんですね。

1年あたり7,000円以上の節約になるわけですね。

キャッシュフローは一時的に大きくマイナスになってしまいますが、遅かれ早かれ払うものですし、預金に余裕がある場合は検討してみても良いでしょう。

番外編:付加保険料はめちゃくちゃお得な制度

本記事の主旨からは少し逸れますが、国民年金保険料を払っている人は、「付加保険料」という保険料を追加で支払うことが可能です。

付加保険料の金額は、1ヵ月400円です。

付加保険料を納付すると、200円 × 付加保険料の納付月数分、年金をもらう時の受給額が増えます。

国民年金保険料は、最大で20歳〜60歳の40年間支払うことができるのですが、40年間付加保険料を支払い続けた場合、「200円 × 480ヵ月(40年)=9.6万円」も年間の年金受給額が増えることになります。

通常の国民年金受給額は、最大で約78万円なので、ここに9.6万円プラスされると、老後の安心が少し増えますよね。

たった2年で元が取れる超お得な制度なので、国民年金保険料を支払っている人は、

- 保険料を2年分まとめて納付して、最大限の保険料割引を受ける

- 上記の割引を使って、月額400円の付加保険料を納付する

という選択ができると、とても良いと思います。

メルカリなどのフリマサービスを最大限活用する

玩具、子供服、ゲーム、アクセサリーなど、成長により使えなくなっていってしまうものや、飽きたら使わなくなるようなものを、メルカリなどのフリマアプリ・フリマサイト等で売買することで、最終的に消費する金額を抑えることができます。

例えば、5,000円で発売してすぐのゲームを買ったとしましょう。

それをすぐに遊んで、中古が多く出回る前に4,600円で売るとします。

販売手数料と送料あわせて600円かかったとしても、実質、1,000円でゲームを遊ぶことができたことになりますよね。

売買に関するやりとりや発送作業など、少し手間暇がかかるのがデメリットですが、マーケット感覚を身に着けつつ節約するには、良い方法なのではないでしょうか。

売るのが上手い人は、買うのも上手くなっていきますからね。

薬はジェネリックを活用する

「ジェネリック」というのは、後発医薬品のことを指します。

新薬と同じ有効成分や効能があると厚生労働省が認めている薬のことで、薬代はおおよそ半額以下になります。

持病があったりして薬を定期的に服用しなければならないような方にとっては、まさに固定費の削減になります。

コンビニを避ける

コンビニはその名の通り便利なのですが、基本的に商品の価格が高いです。

スーパーやネットショップなどを使えば安く買えるものが、コンビニだと倍の値段で売られたりしていることもしばしばあります。

コンビニ利用者の1回あたりの利用額で最も多いのが、約500〜1,000円だそうです。

週3回コンビニに行けば1,500〜3,000円、1か月で6,000〜12,000円飛ぶ計算になりますね。

コンビニは、こういったデータをもとに、どれくらいの値段まで上げても買ってもらえるのかを日々研究しています。

生活必需品でさえ割高な上、「ついで買い」として不要なものまで買ってしまうリスクも高い場所です。

節約を最優先にする場合は、コンビニの利用はなるべく避けるのが吉です。

お菓子の量を減らす(または買わない)

節約したい人は、お菓子とも距離を置くべきです。

お菓子代だけでなく、医療費のことも考えなければならない可能性があるからです。

一般的に、お菓子には糖質が多く含まれています。

人間の脳的には、お菓子には依存性があります。

医者の中には、お菓子のことを「マイルドドラッグ」と呼ぶ人すらいます。

根性や気合いでは克服できないレベルの中毒を引き起こすリスクがあるわけですね。

総務省統計局の調査によると、お菓子を食べる人は、お菓子代として1ヶ月あたり約6,000〜7,000円も出費をしているようです。

(出典)http://www.stat.go.jp/data/kakei/longtime/index.html

お菓子を食べ続けていると、虫歯や糖尿病、肥満などのリスクが高まって、医療費の負担も増える可能性があります。

お菓子を習慣的に食べている場合は、節約のためにも、健康のためにも、ぜひ食習慣を見直してみることをおすすめします。

コンビニATMでの現金引き出しを極力避ける

電子マネーやクレジットカード等の利用が普及してきた昨今ですが、それでも日本はまだ現金社会と言われています。

まだまだコンビニATMのお世話になっている人も多いのではないでしょうか。

基本的にはコンビニATMを全く使用しないことが理想的なのですが、どうしてもコンビニATMを使わなければならないような場合は、ATM使用手数料が無料になるような銀行口座を作ると良いかもしれません。

例えば、楽天銀行の場合は、預金額50万円以上、または月間の特定取引10件以上で、ATM利用料、他行への振込手数料がそれぞれ月2回まで無料になるサービスを行っています。

【楽天銀行】

https://r10.to/hDtDeF

他にも、住信SBIネット銀行の場合は、スマート認証NEOという二段階認証アプリを連携することで、ATM利用料、他行への振込手数料がそれぞれ月5回まで無料になるサービスを行っています。

【住信SBIネット銀行】

https://www.netbk.co.jp/

「ATM手数料無料の銀行口座を持っているかどうか」だけで節約できるので、手軽に取り組めます。

1回1回はちょっとした手数料でも、回数が重なれば大きな金額になります。

こういった手数料に鈍感な人は、他のところでも「取られ放題」になっているケースが多いです。

資産運用でも同じ話で、無駄な手数料は1円たりとも払わないようにすることが、節約における重要なポイントです。

ポイント還元率の高いクレジットカードを使用する

皆さんが使用しているクレジットカードのポイント還元率は、何%ですか?

一般的なクレジットカードのポイント還元率の平均は、0.5%前後だそうです。

ポイント還元率が1.0%を超える場合、高還元率といえますね。

もし、毎月クレジットカードで10万円決済しているとしたら、年間120万円になりますが、ポイント還元率の違いで、下記のような差が生じてきます。

- ポイント還元率0.5%のクレジットカードの場合:年間6,000ポイント

- ポイント還元率1.0%のクレジットカードの場合:年間12,000ポイント

年間で6,000ポイントの差が生じてくるわけですね。

使用するカードにあまりこだわりがない方は、総合力が高く高還元の「楽天カード」の使用をおすすめします。

楽天経済圏の恩恵をフルに受けたい場合は、「楽天プレミアムカード」の使用をおすすめします。

できるだけ現金を使わずに、クレジットカード決済をすることで、ポイントがどんどん貯まり、楽天市場や楽天証券など、いろんな場面でお金代わりに使えるので、とてもおすすめです。

使っていないサブスクを解約する

いろんなサービスがサブスク化されて久しい昨今ですが、今自分が何のサブスクを利用しているのか、きちんと把握できていますか?

※サブスク:サブスクリプション(定額料金で、モノやサービスが一定期間使える)

代表的なサブスクリピションサービスには、下記のようなものがあります。

- Amazonプライム:月額500円

- 配送料、お急ぎ便無料

- Amazonプライムビデオが見れる etc...

- Kindle Unlimited:月額980円

- 200万冊以上の書籍・コミックなどが読み放題

- Spotify:月額980円

- 5,000万曲以上の楽曲が聴き放題

- Netflix:月額880円

- 映画やテレビ番組、オリジナルドラマ等が見放題

それぞれのサービスはとても魅力的で、コスパも良いのですが、便利だからといっていくつも契約して、使い切れていないようであれば本末転倒です。

1日24時間。

時間には限りがあるので、こういったサービスを余すところ無く使い倒すのには無理があります。

1つ解約するだけで、年間約1万円の節約ができます。

その浮いた1万円を投資に回せば、長期的に見た資産残高は大きく変わってきますよね。

サブスク利用分を株式配当で賄う方法もある

どうしても今使っているサービスを減らしたくないのであれば、米国高配当株式を30万円分買いましょう。

年間の配当利回り4%とした場合の配当金(税引後)は、サブスクサービス1年分と大体同じになります。

配当金の金額が減らされない限り、一生サブスクを契約しっぱなしにできる計算になります。

音楽や動画など、エンタメにかかる費用は、節約で浮いたお金で投資をして生まれた配当で賄えると、持続可能性が飛躍的にアップするし、生活の満足度も上がります。

まとめ

以上、小さな節約術をザーッと解説してきました。

それぞれの節約額は小さくても、組み合わせれば意外と大きな金額を節約することができるようになるかもしれません。

節約できたお金は、下記記事を参考に、米国ETFの積み立てに回してみて下さい。

きっと将来、「あの時ちょっと頑張ってみて良かった」と思える日が来ることでしょう。

節約は、何よりも

- 家

- 車

- 保険

- 通信費

- 教育費

- 税金

のような、大きな固定費の見直しが重要になります。

本記事で紹介したような「小さな節約術」に加え、改めて、今の固定費についても見直してみて下さい。

お金の知識を網羅的に付けたい方は、下記の書籍を読むことをおすすめしています。

マネーリテラシーを付けて経済的自由を目指したい場合は、ぜひ読んでみてください。

コメント

[…] […]