「確定申告」と聞くと、ネガティブなイメージを持たれている方も多いかもしれません。

しかし、確定申告に対するスタンスは、「自分に関係があるかどうか」というよりも、「自分に関係させるか、させないか」という方が正しいでしょう。

つまり、確定申告は節税をしようと思ったら避けては通れない道であり、確定申告をして節税をし、そこで得た貯蓄を投資に回す、という選択を取ることができるようになります。

確定申告が必要な行為をやるからこそ、お金持ちに近づいていくことができるわけですね。

本記事では、実際の確定申告で使えそうなトピックをまとめて紹介します。

会社員であっても当てはまる内容が多くあると思いますので、この機会に、節税意識を高めてお金持ちへの道を登っていきましょう。

確定申告をする人はお金持ち?

税金の課税方法には、次の2つがあります。

- 申告納税(納める税金を自分で計算する)

- 賦課課税(納める税金を役所が計算する)

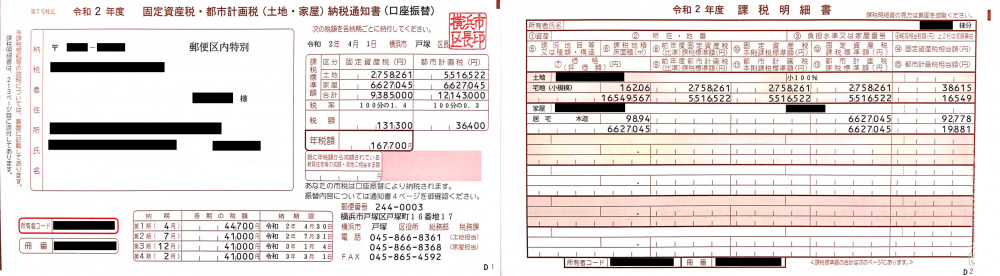

固定資産税は賦課(ふか)課税

例えば、マイホームを持っている人は毎年「固定資産税の課税明細書」が届くと思いますが、納付する金額は自分で決めているわけではなく、役所が土地や建物の評価額を定めて、納税額を決めています。

これを「賦課(ふか)課税方式」と呼びます。

一方的に納付書が送りつけられ、支払いを断ることはできません。

自分で税金を計算できるのは、とてもありがたいこと

そもそも確定申告は、日本国民に平等に与えられた「大切な権利」だということを忘れてはいけません。

確定申告は、自分で税金を計算できる申告納税方式だからこそ、節税という概念が生まれるわけです。

賦課課税方式のように、役所側に税金を決められてしまうと、節税の余地がありませんからね。

申告納税の仕組みがあるからこそ、まだ税金に対して自己防衛をする、すなわち節税をする余地が生まれます。

もしこれがなかったら、お役所に税金取られ放題…

自分で自分の税金を計算することができるのは、ありがたいことなのです。

お金持ちはみんな確定申告をしている

一般人は年収の話をし、お金持ちは税金の話をする

このような話を聞いたことがある方もいらっしゃるかもしれません。

日本に住んでいるとわかりにくいかもしれませんが、海外では、税金は「コスト」、つまり削減対象の1つとして認識されています。

日本で節税の話をすると炎上しやすかったりバッシングに遭いやすかったりするのは、日本独特の考え方によるところが大きくあります。

個人主義・権利意識の強い海外の人から見たら、逆にその光景が奇妙に映ることでしょう。

お金持ちにとって、税金ほど頭を悩ませるコストはありません。

世界的に名高い企業ほど、(議論の余地はあれど)合法的な節税策を常に考えています。

お金持ちだから節税意識が強いのではなく、節税意識が強いからこそ、無駄な税金を払うことなくお金持ちになっていけるのです。

適切に対処するにはどうしたら良い?

では、こうした税金に関する問題に適切に対処するにはどうしたら良いのでしょうか?

答えは明白で、「税に関する正しい知識を身に着け(もしくは専門家を使って)、しっかりと確定申告をする」しかありません。

税に対して、サラリーマンのようにノーガードで戦っているお金持ちはいないに等しいでしょう。

お金持ちだから確定申告をしているのか?

確定申告が必要な行為を続けてきたからお金持ちになれたのか?

確定申告が不要な会社員から億万長者が生まれにくいことを考えれば、答えは明確です。

日本のルールを作っている人達が、自分たちよりもお金持ちをたくさん生み出すようなルールにするかどうかを、今一度考えてみましょう。

確定申告が必要な主な行為

では、実際に確定申告が必要な行為について主なものを解説していきます。

概要は次のとおりです。

- 事業経営

- 不動産取引

- 株式取引

まさにお金持ちを代表するようなワードです。

ここで、

あ、これ、自分には関係ない話だ…

と思っていてはいけません。

どんなに少額からでも、上記のような取引をすることは可能です。

資産形成をしていく際に重要なのは、確定申告が関係あるかないかを受動的に判断するのではなく、上記で説明したような行為に積極的に取り組んで、自分自身に確定申告を関係させていくことです。

株式取引は特定口座で確定申告不要に

「株式取引」については、特定口座を使うことによって確定申告不要にすることもできます。

ただし、取引によって損失が出て、それを翌年以降に繰り越したい場合は確定申告が必要です。

サラリーマンでも使える!確定申告で利用しやすいお得な税制

そうは言っても、具体的に自分を確定申告に関係させていくにはどうしたら良いの?

このように、確定申告による節税イメージがつかめない方もいらっしゃると思いますので、比較的利用しやすい、お得な税制を紹介していきます。

今回紹介するのは、下記の5つです。

- 住宅ローン控除

- 配当控除・外国税額控除

- 医療費控除

- ふるさと納税

- 青色申告特別控除

それぞれ順番に見ていきましょう。

お得な税制①:住宅ローン控除

住宅ローン控除とは、住宅ローン残高のうち一定の割合を、予め決められた控除期間、算出した所得税の金額から控除することができる税制です。

所得税の金額を直接控除する、いわゆる税額控除であり、所得税の減税効果が非常に高い税制の1つに数えられます。

参照:国税庁 No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)

ただし割高なマイホームには注意

いくら住宅ローン控除が所得税の減税効果が高いからといって、割高なマイホーム購入は、それ自体が負債になってしまうため、購入にあたっては十分注意するようにしてください。

マイホームの購入も、立派な不動産投資の1つです。

しかも借入をする場合がほとんどで、ハイリスクな信用取引である点に注意が必要です。

信用取引に失敗すると、破産一直線です。

油断しないように気をつけましょう。

味方にすれば頼もしい

逆に、純粋に不動産投資としても成立するような中古戸建やマンション等を購入して自己利用するような場合には、住宅ローン控除は非常に頼もしい味方になります。

なぜなら、不動産投資レベルの割安物件を、住宅ローンの低金利で借り入れることができ、更に所得税の減税(還付)まで受けることができるからです。

こうした税制も、使う人次第で毒にも薬にもなるわけですね。

住宅ローン控除の賢い使用例

例えば、割安な物件を購入して、控除期間いっぱいまで住むとします。

控除期間が過ぎたら、住宅ローンを一括返済し(または借り換え)、賃貸に出します。

そしてまた新たに住宅ローン控除を使える2件目の割安物件を手に入れます。

あとはこれを繰り返すだけで、所得税の減税効果を最大限に得つつ、不動産大家になることができます。

結果的に不動産所得が生まれ、お金持ちへの道が近づいていくわけです。

確定申告が必要なのは初年度のみ

なお、住宅ローン控除を使うにあたり、確定申告が必要なのは初年度のみです。

2年目以降は年末調整で完結してしまうので、会社員にとっては非常にありがたい制度の1つですね。

お得な税制②:配当控除・外国税額控除

次は、「配当控除」と「外国税額控除」について説明していきます。

配当控除

配当控除は、日本株式の配当金にかかる所得税を減らすことができる制度です。

具体的には、所得が330万円以下なら配当にかかる所得税が0%になり、住民税5%のみの負担で済むようになります。

例えば、投資元本3,000万円で年利4%、年間配当120万円だった場合の税金は通常約24万円になりますが、配当控除を使うことによって、住民税分の6万円のみで済んでしまいます。

日本の高配当株への投資をメインに考える場合には、非常に大きな味方になる制度と言えますね。

参照:国税庁 No.1250 配当所得があるとき(配当控除)

外国税額控除

外国税額控除は、外国株式の運用によって発生した外国税を、確定申告をすることによって取り返すことができる仕組みのことです。

金額が大きければ大きいほど、納税額に大きな差が出てきます。

計算自体は少々煩雑ですが、外国株の運用をしている場合は避けては通れない制度と言えるでしょう。

参照:国税庁 No.1240 居住者に係る外国税額控除

知っているか知らないかで税額は変わる

配当控除や外国税額控除のような制度を活用している人は、金融リテラシーが高く、平均を大きく上回る資産を保有している場合が多いです。

資産を持っているから活用できているのではなく、制度をしっかり活用していっているからお金持ちになっている、というように考えていきましょう。

お得な税制③:医療費控除

医療費控除は、年間10万円を超える医療費の分だけ所得から控除できる制度です。

病気や怪我で支出した医療費はもちろん、インプラントや不妊治療なども医療費控除対象になります。

また、自分自身の医療費だけでなく、同じ家計の家族分も合算して申請できたり、治療のための交通費なども控除対象となる余地があり、なかなか使い勝手の良い制度です。

参照:国税庁 No.1120 医療費を支払ったとき(医療費控除)

おさらい:控除と税金の仕組み

税金は、課税所得に応じて決まります。

この「課税所得」を下げることが節税のポイントとなります。

- 会社員の場合:給与 -(みなし経費)- 控除 = 課税所得

- 個人事業主の場合:売上 - 経費 - 控除 = 課税所得

会社員と個人事業主で課税所得の求め方は異なりますが、課税所得を減らす、つまり節税をするには、控除を増やすのが鉄則です。

確かに、売上を減らしても経費を増やしても税金は安くなるかもしれませんが、それでは手元に思うように現金が残りません。

控除を増やすことで、手持ちのキャッシュを減らすことなく節税ができるという点をおさえておきましょう。

医療費控除の例

例えば、課税所得300万円(年収600万円くらい)の人が、不妊治療で100万円を使ったとします。

このとき、医療費100万円 - 10万円 = 90万円控除が増える計算になります。

したがって、医療費控除を使うことで「90万円 × 20%(所得税10%・住民税10%)= 18万円」の節税効果を得ることができるわけです。

インプラントや不妊治療などは医療費が高額になりがちなので、十分利用価値があります。

検討されている場合は、医療費控除も使えるということを知っておいて損はないでしょう。

お得な税制④:ふるさと納税

ふるさと納税は、実質負担額2,000円で大量の返礼品をゲットできる制度です。

実質は住民税を先払いするような制度なのですが、寄付金控除として所得控除対象になるほか、返礼品をもらえるのでかなりお得な制度といえるでしょう。

「ワンストップ特例」という制度を利用すれば確定申告さえ不要ですが、これを使う場合は寄付先が5自治体までに限定されます。

もっと多くの自治体にふるさと納税をしたい場合は、確定申告をしましょう。

特に難しい計算するようなこともなく、慣れれば5分もあれば終わります。

参照:国税庁 No.1155 ふるさと納税(寄附金控除)

お得な税制⑤:青色申告特別控除

青色申告特別控除は、副業をする際におすすめの制度です。

副業を始めたら、開業届を出すのと同時に、青色申告承認申請書という書類も出すようにしましょう。

これを利用することで、最大65万円の所得控除を得ることができます。

これはつまり、年間最大65万円分の事業所得に対しては税金がかからないということです。

例えば、所得税・住民税の税率がそれぞれ10%の人の場合、65万円の事業所得を計上したら「65万 × 20% = 13万円」の税金がかかりますが、これを青色申告特別控除によって0円にすることができます。

青色申告をするだけで、13万円が節税になるメリットはとても大きいですね。

参照:国税庁 No.2072 青色申告特別控除

会社員は副業に社会保険料がかからない

更に、サラリーマンの場合は会社が社会保険料を払ってくれているため、副業でどれだけ稼いだとしても社会保険料を払う必要はありません。

社会保険料を抑えつつ手取りを増やす方法としても、副業はおすすめといえます。

社会保険料の負担は所得税・住民税よりも大きい場合がほとんどですからね。

年収700万円のサラリーマンと、年収400万円+副業年収300万円のサラリーマンとでは、同じ年収に見えても、後者の方が社会保険料負担が少ない分、圧倒的に手取りとしては多くなります。

悪用は厳禁

ただし、事業実態が無いにもかかわらず赤字の事業所得を計上して課税所得を減らすようなやり方は脱税になりますのでやめましょう。

事業実態がきちんとあるのであれば問題ありません。

まとめ:確定申告を制するものが蓄財を制す

確定申告は、先人が勝ち取ってきた納税者としての大事な権利です。

お金持ちになりたい人が制すべきものの1つに、税金は必ず入ってきます。

大切なのは、節税の主導権を自分に手繰り寄せることです。

会社員の場合は、源泉徴収という制度によって、納税の痛みを知らないまま所得税や社会保険料を取られています。

まずはこの痛みをきちんと知っておきましょう。

源泉徴収制度は確かに楽ですが、楽には楽なりの裏が必ずあります。

源泉徴収という非常によくできたシステムは、戦時中にナチス・ドイツに倣って作られた軍費徴収制度が今も残ったままのものらしいです。

正直なところ、会社員の税金に対する感度は低いと言わざるを得ません。

「確定申告は面倒くさい」と思う人も多いと思いますが、現在はIT技術の発達によって、パソコンやスマホで簡単に確定申告書を作ることができるようになりました。

税金のことを考えていないお金持ちはいません。

これは紛れもない事実です。

このことを忘れずに、これからも蓄財の道を歩んで経済的自由を目指していきましょう。

経済的自由という観点でお金の知識を網羅的に付けたい方は、下記の書籍を読むことをおすすめしています。

マネーリテラシーを付けて経済的自由を目指したい場合は、ぜひ読んでみてください。

コメント