- お金持ちになるための最初のステップは何でしょうか?

- お金持ちで居続けるための秘訣は何でしょうか?

皆さんは、上記の質問に答えることができるでしょうか。

1つ目の質問はお金の初心者に対する質問で、2つ目の質問はお金持ちに対する質問なのですが、実は、どちらの質問も答えは同じなのです。

この質問の答えは、「現状の資産と負債を正しく把握すること」です。

お金持ちを目指すためにも、お金持ちであり続けるためにも、正しく現状把握をすることこそが、全ての土台になります。

本記事は、資産と負債についての基礎理解を踏まえ、財産の洗い出しができるような記事になっています。

お金の初心者向けの記事なので、現時点で資産や負債の意味がわからなくても大丈夫です。

将来に向けて、家計の状態をしっかり把握しなきゃな…

このように思っている人でも、FPなどの家計のプロにアドバイスを受けなくても自分の力で家計管理の最初の一歩を踏み出すことができるようになります。

では早速、やっていきましょう。

家庭の資産の洗い出し

まずは、資産の洗い出しから始めていきましょう。

ゴールとしては、資産の洗い出しをした結果、

うちにはこれだけの資産があるんだ!

と言うことができるような状態になることです。

資産の分類

家計資産は、大きく2種類に分かれます。

それが、「金融資産」と「非金融資産」です。

金融資産は、いつでも自由に現金化できるもののことをいいます。

非金融資産は、すぐに現金化するのが難しいもののことをいいます。

金融資産

金融資産には、下記のようなものがあります。

- 現金

- 預貯金

- 有価証券(株式、債券、投資信託など)

- 金券(商品券、小切手など)

- 生命保険

また、金融資産には下記のような特徴があります。

- 市場性が高い(誰の目から見ても価値がはっきり分かり、いつでも取引可能)

- 価値が減りにくく、上昇する傾向にある

- 維持コストがほとんどかからない

邪魔にならず、保有コストもかからず、いつでも自由に売ったり買ったりすることができ、しかも放っておいても自然と価値が増えていく傾向にあるのが金融資産というわけですね。

※ただし、貯蓄型保険については元本割れの期間が長期的に及ぶものが多いため例外

非金融資産

非金融資産は、大きく分けて3種類に分類されます。

それぞれの名称と例を挙げてみます。

- 実物資産

- 不動産

- 自動車

- 家具

- 無形資産

- 特許権

- SNSアカウント

- 人的資産

- 人的資本

- 相続財産など

非金融資産には、下記のような特徴があります。

- 市場性は金融資産に比べて低い

- メンテナンスをしないと価値が低下していく

- 維持コストがかかる

金融資産と比べて、全体的に扱いにくい傾向にある印象なのが非金融資産という感じですね。

資産の洗い出し

それでは、実際に資産の洗い出しをやってみましょう。

まずは金融資産を洗い出した後に、非金融資産の洗い出しを行っていきます。

すぐに現金化できる金融資産

金融資産には「市場性が高い」という特徴があることは説明しましたが、その中でもすぐに現金化できるものとそうでないものがあります。

すぐに現金化できるものの例としては、下記のようなものが挙げられます。

- 現金

- 預貯金

- 有価証券

- 金券類

それぞれ順番に見ていきましょう。

現金

当たり前ですが、現金そのものはすぐに現金として使えますね。笑

現金には硬貨と紙幣がありますが、洗い出す際は、財布の中身だけでなく、貯金箱やへそくりなど、家の中にあるお金をすべてしっかりと数え上げましょう。

少数派かもしれませんが、旅行などの記念にとっておいた外貨の残りを持っている場合は、これもきちんとカウントして下さい。

円に換算する場合は、直近のレートで換算すればOKです。

為替レートは、例えば米ドルの場合は下の画像のように「米ドル レート」などで検索すれば簡単に出てきます。

預貯金

※余談ですが、銀行口座にお金を預けている場合は「預金」、ゆうちょ銀行にお金を預けている場合は「貯金」となりますので、預貯金としています。

預貯金には大きく分けて「普通預金」と「定期預金」があると思います。

※「定期預金」の中でも、ここでは1年以内に満期を迎えるものに限定して下さい。

洗い出しをする際は、銀行ごとや、家族の名義ごとにしっかり網羅するようにしましょう。

どこの銀行に口座があるかを把握しておくことは、もしもの時の相続対策にもなります。

有価証券

証券会社の口座にアクセスすれば、株式や債券、投資信託などの有価証券をそれぞれいくら持っているのかがすぐに把握できます。

資産運用が好きな人は、言われるまでもなく常に確認しているかもしれませんね。笑

金券類

商品券やクオカード、カードのポイントなどがここに当てはまります。

こんなに細かいの、数えたくないよ〜!

このように思う人も多いと思いますが、今回の目的は資産の洗い出しです。

お金の勉強だと思ってぜひ数えて下さい。

何が資産で、その資産にはどのような特徴があるのかを、身をもって理解することが重要です。

すぐに現金化するのが難しい金融資産

続いて、すぐに現金化するのが難しい金融資産です。

以下のようなものが当てはまります。

- 満期が1年以上先の定期預金、社債など

- 保険証券

- 年金資産

- 退職金

- 自社株

それぞれ順番に見ていきましょう。

満期が1年以上先の定期預金、社債など

こちらの定期預金は、先ほどとは異なり、満期が1年以上先にあるものが対象です。

満期が1年以上先であれば、国債や社債も含まれます。

すぐに売却できなかったり、売却しようとしても損が出たりするので、すぐに現金化できないものとしてカウントします。

企業で財形貯蓄をしている人も、ここでカウントしておきましょう。

保険証券

こちらは貯蓄性のある保険(解約返戻金があるもの)が対象です。

現時点の解約返戻金がいくらなのかが知りたい場合は、保険契約時の解約返戻金推移表を見るか、自分の保険を担当してくれている人に連絡することで確認すればOKです。

年金資産

年金資産には、例えば次のようなものがあります。

- 個人型確定拠出年金(iDeCo)

- 公的年金

- 企業年金

iDeCoは、証券会社などのサイトで残高が確認できます。

公的年金は、ねんきん定期便として届くハガキや、ねんきんネット等で残高が確認できます。

企業年金は、会社の就業規則や給与規則などをもとに、残高を推計することができます。

もしわからなければ、会社の人事担当などに確認してみて下さい。

年金資産は、老後を支える貴重な資産ですが、基本的には老後にならないと使えないため、すぐに現金化するのが難しい資産としてカウントします。

退職金

退職金制度がある会社に勤めている場合は、就業規則や給与規則などを確認し、「今辞めたとしたら、いくらもらえるのか」を把握しましょう。

わからない場合は、年金資産と同様、人事担当へ確認しましょう。

退職を勘ぐられたくない場合は、こちらの記事を見せて頂いてもOKです。笑

自社株

大企業に勤めている人の中で、従業員持株会に加入している人もいるでしょう。

そういった方は、自社株の評価額も確認しておきましょう。

持ち株数は会社が発行する明細書を見れば分かりますし、現在の株価は証券会社のサイト等を通して簡単に調べられます。

忘れがちな金融資産なので、必ずカウントしましょう。

非金融資産

続いて、市場性が金融資産に比べて低いことが特徴の「非金融資産」の洗い出しをしていきましょう。

おさらいになりますが、非金融資産には次のようなものがあります。

- 実物資産

- 無形資産

- 人的資産

それぞれ順番に見ていきましょう。

実物資産

実物資産には、下記のようなものが入ります。

- 不動産

- 耐久消費財

- 貴金属、宝石類、その他の実物資産

不動産

実物資産の代表格になるのが、不動産です。

マイホームや賃貸用の不動産などを所有している場合は、時価を調べましょう。

時価を調べる時は、不動産会社に査定を出して聞いてもらったり、近隣で売りに出されている類似物件の価格をもとに推計するのが良いでしょう。

不動産会社3社くらいに査定を出して、その平均を取ると適正価格に近づくと思います。

マイホームを売る予定はないんだけど…

上記のような考えで時価を把握しようとしない人もいますが、それはアウトです。

多くの家庭において、マイホームというのは最も価値の大きな資産になります。

この時価を把握することなく、正しい家計状況を把握することはできません。

少なくとも5年に1度は、マイホームの時価を把握するようにすると良いでしょう。

耐久消費財

耐久消費財には次のようなものが当てはまります。

- 自動車

- 家具、家電

- バッグ

生活の質を上げるために有用ですが、基本的には時間が経てば経つほど価値が低下していきます。

しかし、価値が低下するとはいえ、それなりの価値が残ることもまた事実です。

自動車の場合は査定業者、家具家電やバッグ等は、中古買取業者やメルカリなどのフリマサイト等を通じて時価を把握しておきましょう。

対象物が多すぎていちいち調べてられない…

このように思う人もいるでしょう。

ごもっともだと思いますので現実的な代案を提案します。

耐久消費財については、1万円以上で売れそうなものだけ、カウントするようにしましょう。

このようにすれば、ある程度カウントすべきものが限られてくると思います。

貴金属、宝石類、その他の実物資産

ここには下記のようなものが当てはまります。

- ダイヤモンド、ルビー等の宝石や宝飾品

- ゴールドやシルバー等の貴金属類

- 書画骨董品、ブランド物の時計

こちらも耐久消費財と同様、買取業者のサイトや店舗などで時価が把握できるでしょう。

無形資産

無形資産と言われても、お金に変わる感覚があまりないかもしれませんが、無形資産には、以下のようなものが当てはまります。

- 特許権、商標権

- 著作権

- SNSアカウント

- ブログ、Webサイト

これらのものにも、実際に市場価格がつきます。

なお、仮想通貨(暗号通貨)も現時点では無形資産に分類されています。

人的資産

人的資産には、以下のようなものがあります。

- 人的資本

- 相続財産等

ここでは主に「人的資本」について考えましょう。

人的資本は、いわゆる「働いて稼ぐ力」のことです。

仕事をして給料をもらうというのは、まさにこの人的資本をお金に換える行為といえますね。

また、人的資産は多くの人にとって最大の資産となるでしょう。

サラリーマンの生涯賃金はざっくり計算で2〜3億円ですから、その大きさがわかりますね。

また、人的資産にはいわゆる「人脈」も含まれます。

人と人との繋がりの中で生まれる金銭的価値のことですね。

- 親から教育資金や住宅費贈与

- 祖父母からの相続財産

こういったものを見込み財産としている方もいるのではないでしょうか。

無形資産・人的資産は軽視されがち

なお、無形資産や人的資産は、目に見えないし価値(価格)を把握しにくいため、軽視される傾向にあります。

また、これらの資産は、仮に市場価格を把握できたとしても、基本的には財産リストに載せないルールになっています。

将来的に、本当にそれだけの金銭的価値が得られるかが不確定だからですね。

でも、無形資産や人的資産にどう投資して価値を高めていくかは、経済的自由を目指す上ではとても重要です。

目に見えないだけで、優良な投資先はいくらでもあるからです。

無形資産や人的資産についても、

- どこにどう投資していくべきか?

- どのようにメンテナンスをしていくべきか?

を考えることが、自分の資産をより具体的に把握し、将来に活かす切り口となります。

家庭の負債の洗い出し

ここまでくれば、あとはもうひと踏ん張りです。

負債の洗い出しが終われば、家計状況がはっきりと把握できるようになります。

負債の分類

負債は、返済期間ごとに大きく2種類に分けます。

資産と比べると、分類方法がとてもシンプルになります。

早く返すか、ゆっくり返すかの違いだけですからね。

短期間で返済する負債

短期間で返済していく負債というのは、概ね1年以内の返済が予定されているもので、例としては以下のようなものが挙げられます。

- クレジットカード債務

- 後払いサービスでの債務

- 消費者金融でのキャッシング

- 飲み屋・居酒屋でのツケ払いや、家族・友人からの借金

長期間で返済する負債

長期間で返済する負債というのは、1年以上かけて返済していくもので、例としては以下のようなものが挙げられます。

- 住宅ローン

- 奨学金、教育ローン

- カーローン

負債の洗い出し

負債の分類が済んだら、次に負債の洗い出しをしていきましょう。

短期間で返済する負債

まずは、短期間で返済する負債から見ていきましょう。

クレジットカード債務

自分や家族の使っているクレジットカード全てをリストアップして、1つずつ、アプリやWEBサイトなどで「ご利用明細」を確認していきましょう。

確認するのは、直近2ヶ月分の明細でOKです。

- 前月使用分:支払額と支払日が確定しているが未払いのもの

- 直近使用分:支払額や支払日が未確定の請求予定のもの

こちらを合計してみましょう。

全て集計してみると、クレジットカード債務の合計金額がはっきりと把握できるはずです。

後払いサービスでの債務

最近、一般化しつつあるBNPL(Buy Now Pay Later)サービスの未払い残高がこれに当たります。

例えば、以下のようなものです。

- メルペイスマート払い

- PayPayあと払い

- ZOZOTOWNのツケ払い

サービスの名称がスタイリッシュなものが多く、一見、借金と認識しにくいのですが、後からきちんと金利を上乗せして払うことになりますし、れっきとした借金です。

消費者金融でのキャッシング

自分は無利子期間中にすぐ返済するし、大丈夫!

このように思っている人もいると思いますが、一方で、その通りになっていない人が沢山います。

すぐに返済しない人たちが払ってくれる多額の利息が、キャッシングや後払いサービスのビジネスの利益に貢献しているということを忘れずにいてください。

返済という"回し車"の中を走り続けて、永遠に利息を払うラットになってしまってはいけません。

消費者金融からのキャッシングなどがある人は、専用サイトや借入明細書などでしっかり数字を把握しましょう。

これらの借金は、一般に金利が高く、真っ先に返済すべき種類の借金です。

飲み屋・居酒屋でのツケ払いや、家族・友人からの借金

近い人間関係であればあるほど、その内容や詳細は曖昧になってしまいがちです。

- 友人にちょっと立て替えてもらった食事代や旅行代

- 家族や親戚に頼み込んで借りた緊急のお金

上記のようなケースが考えられます。

- そのお金は借りたのか?もらったのか?

- いつ返すのか?

- いくら返すのか?

これらをしっかりと確認しておきましょう。

貸した方はハッキリと覚えているのに、借りた方が覚えていないのがこの手の借金の特徴です。

関係が壊れないうちに、しっかりと返済をするようにしましょう。

長期間で返済する負債

次に、長期間で返済していく負債を見ていきましょう。

住宅ローン

住宅ローンは、一般的には家計の中で最も大きな借金となります。

銀行からもらう「借入明細書」や、マネーフォワードME【PR】などの家計簿アプリを銀行口座と連携することで、正確な残高を把握できます。

突然ですが質問です。

今、住宅ローンの残高がいくらかすぐに答えられますか?

マネーリテラシーの高い人であれば、すぐに確認できる状態にしてあるか、誤差数%の範囲ですぐに答えられるものです。

何となくしか把握できていない場合は、これを機にぜひ確認してください。

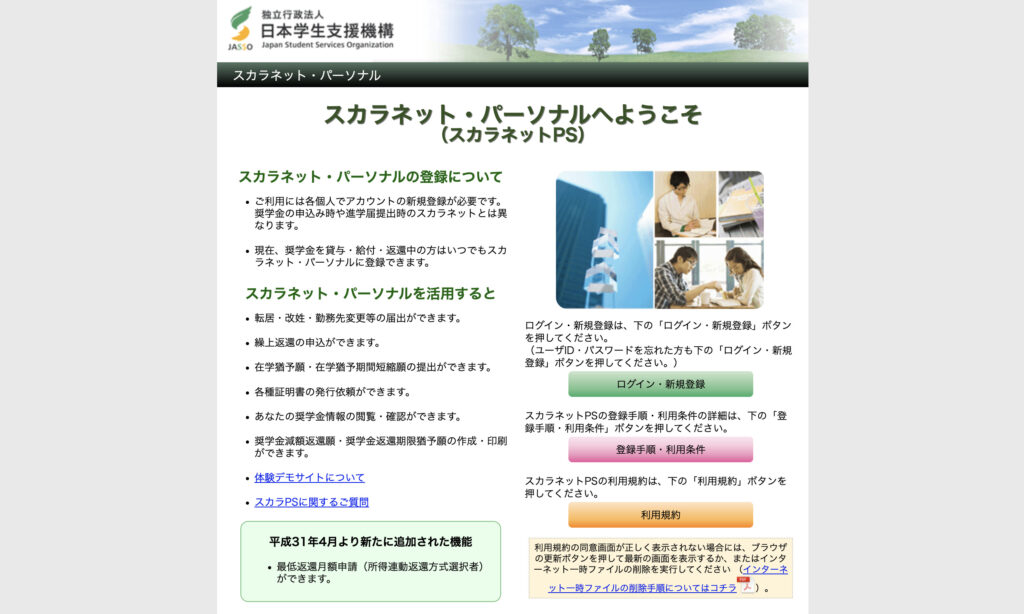

奨学金、教育ローン

奨学金や教育ローンは、学費のための借り入れですね。

奨学金は、教育を受ける学生本人が借りて、学生本人が返済するものです。

教育ローンは、教育を受ける学生の保護者が借りて、保護者が返済するものです。

奨学金については、「スカラネット・パーソナル」という、奨学金に関する情報をネット上で閲覧できるサービスを利用するか、日本学生支援機構に電話で問い合わせたり、奨学金返還証明書を発行してもらうことで返済残高が確認可能です。

https://scholar-ps.sas.jasso.go.jp/mypage/

カーローン

新車を購入する際に現金払いで購入するのは6割程度だそうです。

カーローンを組んでいる方も少なくないのではないでしょうか。

こちらもしっかりと負債としてカウントしておきましょう。

負債を定期的に確認する人は少ない

以上で負債の洗い出しは完了です。

資産の洗い出しをすることはあっても、負債の洗い出しをしたことがなかった方も多いのではないでしょうか。

人間、「嫌なものは見たくない」という当たり前の心理があるので、預金残高を定期的に確認することはあっても、負債残高を定期的に確認する人は少ないです。

だからこそ、ここで多くの人がつまづいてしまうのですね。

他の人と差がつくのは、「嫌なものを直視できるか」というところだったりします。

ぜひ、丁寧に洗い出して状況をしっかりと把握してみてくださいね。

資産と負債の洗い出しで純資産が分かる

お疲れさまでした!

以上で、資産と負債の洗い出しは完了です。

全てを洗い出すと、家計の純資産が分かります。

純資産というのは、資産と負債の差額のことです。

純資産をなるべく効率的に増やしていくのが、家計管理の目的の1つになります。

日本では、純資産が1億円以上あると「お金持ち」とみなされる傾向にあるようです。

ここに年収は関係ないので、年収よりも純資産の方が大切だということですね。

洗い出しによって純資産の拡大戦略を考えていける

資産・負債の洗い出しをしたことによって初めて、純資産を拡大させていくための戦略を考えていくことができます。

- どの資産を増やすのが良いか?そのためにはどうしたら良いか?

- どの負債から減らしていくのが良いか?そのためにはどうしたら良いか?

ここを考えられるようになったら、純資産が効率的に増えていくようになります。

継続していくことで、お金持ちになって経済的自由を達成するのは、時間の問題となっていくでしょう。

純資産を把握せずに資産形成の戦略を考えるのは、目的地を定めず、地図を持たずに旅に出るようなものです。

ぜひ、今回の記事を参考にして、今の立ち位置と目指すべき方向を確認してもらえたらと思います。

まとめ:資産と負債を把握して経済的自由への道を歩み始めよう

今回の記事では、資産と負債の洗い出しについて解説しました。

全ての洗い出しが完了すると、以下のような恩恵があります。

- 資産と負債のバランスが分かる

- 今の家計の強みと弱みが分析できる

- 今後の資産形成戦略を考えられる

冒頭でも説明したように、資産や負債をしっかり把握するというのは、お金持ちになるための最初のステップでもあり、お金持ちで居続けるための重要なステップでもあります。

- 何が資産で何が負債なのか?

- それぞれにどのような特徴があるのか?

以上を知ることが、全ての土台になります。

ぜひ、資産と負債の洗い出しを行って、現時点での正確な純資産を把握してみてくださいね。

お金の知識を網羅的に付けたい方は、下記の書籍を読むことをおすすめしています。

マネーリテラシーを付けて経済的自由を目指したい場合は、ぜひ読んでみてください。

コメント