忙しい人でも、簡単にiDeCoについての概要を把握することができるように、簡単にまとめました。

iDeCo(イデコ)とは?

iDeCo(イデコ)は、「個人型確定拠出年金」の愛称です。

誰でも加入可能(一定の掛金上限あり)

平成29年の法改正により、ほぼ全ての国民年金(厚生年金)被保険者が加入できるようになりました。

ただし、就業形態に応じて、一定の掛金上限があります。

後ほど説明します。

自分で拠出、自分で運用

iDeCoは、最終的にもらえる金額が決まっていません。というのも、拠出した掛金は、基本的に資産運用をしていくことになります。

どの資産で運用をするかというのは、自分自身で選択をすることになります。

決まった金額を拠出するから「確定拠出」

「確定拠出年金」の他に「確定給付年金」というのもあります。これは、最終的にもらえる金額が予め決まっているものを指します。

iDeCoは、「確定拠出年金」なので、拠出する金額が定額ですが、最終的にもらえる金額は、もらう時になってみないとわかりません。

iDeCo(イデコ)の仕組み

iDeCoについて、もう少し深くみていきましょう。

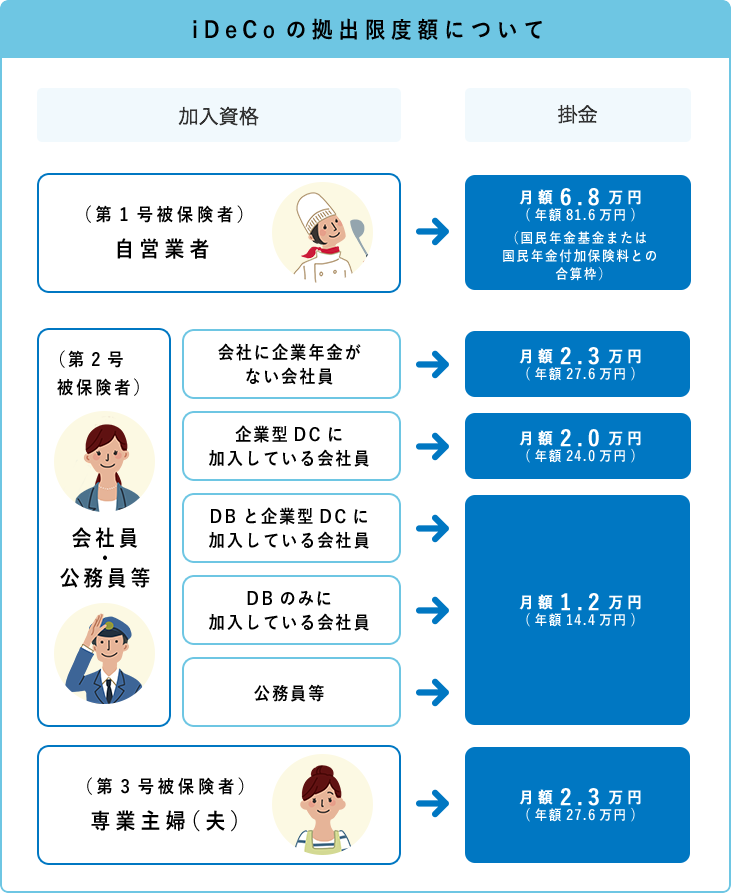

掛金上限は、就業形態に応じて1.2〜6.8万円

iDeCoには、毎月拠出することのできる掛金の上限が定められています。具体的には、下記の画像の通りとなります。

※DC:確定拠出年金 DB:確定給付企業年金、厚生年金基金

これらの枠を超えない範囲で、毎月の掛金を拠出していきます。

掛金下限は、5,000円から1,000円単位で決められ、途中で掛金の拠出を止めることも可能

資金にそれほど余裕がない場合でも、iDeCoに加入することができます。

最低月額5,000円からの加入も可能で、1,000円単位で掛金を自由に決めることができます。

また、掛金の拠出を途中で一旦ストップすることもできます。

この間も、資産運用をきちんとしてくれるので、場合によっては、掛金を拠出しなくても資産が増える可能性もあります。

運用商品は自分で決める

ここがiDeCoの最も楽しいところであり、最も怖いところかもしれませんね。

拠出した掛金を何に投資するかは自分で決めることになるので、運用の結果、拠出した掛金よりももらえる金額が少なくなる場合もあります。

受け取り方は、年金でも一時金でもOK(年金と一時金を組み合わせることも可能)

一応、「確定拠出"年金"」という名称なので、老後の生活資金として、年金で受給することが想定されていますが、一時金としてもらってしまうことも可能です。

また、一部の金額を一時金で受給し、残りは年金で受給する、といった合わせ技も可能となっています。

この点において、受給時には非常に柔軟性のある制度ということができます。

受給開始は60歳から(中途脱退は原則不可)

iDeCoの年金受取は、原則的に60歳からとなりますが、60歳に達するまでの中途脱退は原則、できません。

例えば、30歳で加入したけど、40歳で脱退を検討し、今までの掛金を受け取りたい場合を考えてみましょう。

iDeCoでは、上記のような場合、中途脱退は不可能となっています。

そもそもiDeCoは、「老後の生活資金を若いうちから積立運用しておく」という国の方針を制度として反映したものなので、本来の目的とは違った使われ方をすると、せっかく国が税制優遇をした制度が台無しになってしまいます。

上記のような経緯があり、iDeCoは原則、中途脱退不可となっています。

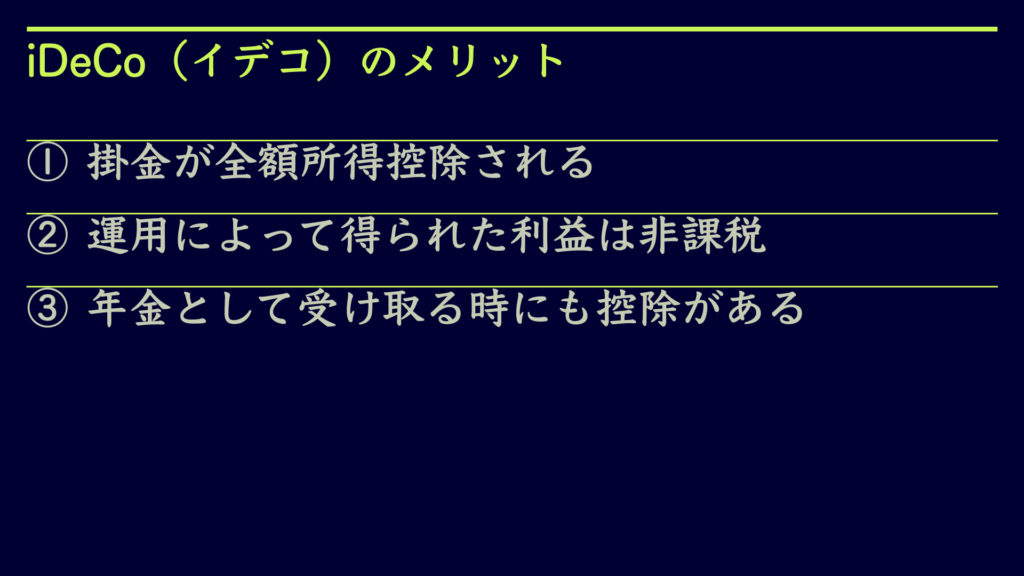

iDeCo(イデコ)のメリット

最後に、iDeCoの優れている点をざっと確認していきます。

①掛金が全額所得控除される

例えば、所得控除の代表格として「生命保険」や「医療保険」がありますが、実は、これらの保険は、保険料の全額が所得控除されるわけではありません。

これに対してiDeCoは、その掛金の全額が所得控除されるため、その分、年間の所得税も安くなり、大きな節税効果が期待できます。

②運用によって得られた利益は非課税

iDeCoは自分で運用商品を決めることを先ほどお伝えしましたが、通常、資産運用によって得られた利益についても、所得税が課税されます。

ただし、iDeCoの掛金拠出によって得られた利益については、どれだけ大きな利益が出ても、所得税が課税されません。

これにより、更なる節税効果が期待されます。

③年金として受け取る時にも控除がある

実際にiDeCoを受給する際にも、「公的年金控除」の対象になり、民間の個人年金保険で年金をもらうよりも所得税が減額される(もしくは無税になる)ことになります。

年金と書きましたが、一時金で受け取る場合には「退職所得」として計算されることになり、こちらも節税効果の高い計算方式を使用することができます。

上記3つの節税効果により、iDeCoの利用によって、誰でも一生涯の節税効果を享受することが可能となります。

おわりに

今回は、iDeCoの概要について簡単にご説明しました。

更に詳しい情報が知りたい場合は、「iDeCo公式サイト(https://www.ideco-koushiki.jp/)」をチェックしてみてください。

お金の知識を網羅的に付けたい方は、下記の書籍を読むことをおすすめしています。

マネーリテラシーを付けて経済的自由を目指したい場合は、ぜひ読んでみてください。

コメント