- 「安全資産」とは何か?

- 「リスクフリーレート」とは何か?

本記事を読むことで、上記について答えられる状態になります。

自分の資産をマネジメントしていくためには、安全資産を知ることが出発点です。

金融資産5,000万円超の小金持ちを目指すにあたっても、幸福度の高いお金持ちで在り続けるためにも、安全資産やリスクフリーレートに関する知識は欠かせません。

本記事を読むことで、資産のバランスを見直すためのアクションを取れるので、即効性があります。

ぜひ最後まで読んでいってください。

安全資産とは

世の中の資産は、2種類に分けることができます。

それが下記です。

- 安全資産

- リスク資産

安全資産は、元本割れのリスクがない資産のことを良い、無リスク資産とも呼ばれます。

現金や銀行預金が典型的ですね。

これに対し、リスク資産は、相場の変動等により資産価格が上下し、元本割れを起こす可能性もある資産のことを指します。

株式や不動産等が典型例です。

人間は、損をするのが大嫌いな生き物です。

100万円儲かる喜びと100万円失う悲しみを比較すると、100万円失う悲しみの方が、100万円儲かる喜びよりも2.5倍ほど大きいそうです。

「人は本能的に損失を回避するように行動するようにプログラムされている」ということですね。

資産を築いていくためのポイントは、自分が持っているお金を「安全資産」と「リスク資産」に上手に振り分けることなのですが、多くの日本人は、自分が持っている金融資産のほぼ100%を安全資産に振り分けてきました。

低金利時代の昨今、これではなかなかお金を増やせず、お金持ちにはなれないので、これからの時代は、適正なリスクをとって、資産を増やしていくことが必要です。

安全資産の具体例

今の日本で、個人にとって「安全資産」と呼べるものは、下記の3種類です。

- 預金(普通預金、定期預金)

- 日本国債(個人向け国債)

- 保険(一部の貯蓄性保険)

「安全資産って何?」と聞かれたら、「預金、国債、保険など」というのが答えになります。

安全資産が生み出す利息

安全資産でも、利息が貰えることがあります。

この利息のことを、「リスクフリーレート」と呼びます。

現状、銀行の普通預金金利(リスクフリーレート)は、0.001%であるところがほとんどです。

1億円を預金しておいたとしても、1年間でもらえる金利はたったの1,000円です。

リスクフリーレートは1つではない

普通預金金利をリスクフリーレートの一例として紹介しましたが、他にもリスクフリーレートは存在します。

普通預金の他には、定期預金や日本国債、一部の貯蓄性保険がこれにあたります。

ただ、保険については、保健機能が付いていることで商品設計が複雑になっており、15〜20年ほどの長期間経過しないと解約返戻金が元本割れすることもあり、使い勝手としては一番悪いです。

いずれにせよ、安全資産には元本割れリスクがないため、上記の中で「最もリスクフリーレートが高いもの」を軸に選ぶのが合理的ですね。

要は「年利0.001%に金融資産を全振りしていてはいけない」ということです。

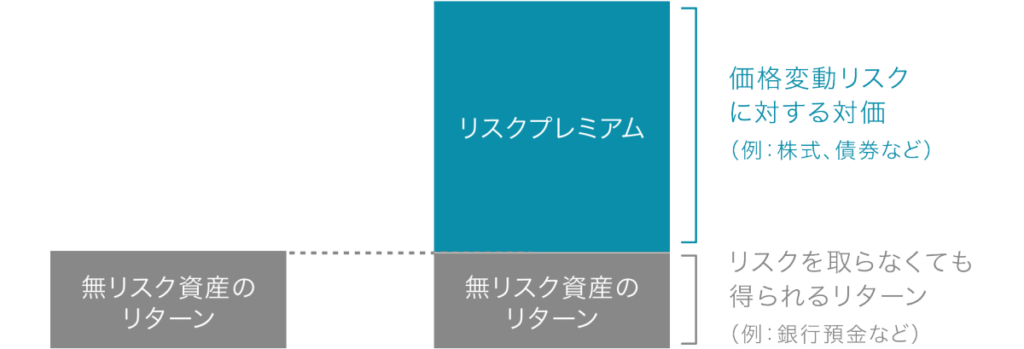

リスクプレミアムについて

リスクプレミアムとは、リスク資産の期待利回りからリスクフリーレートを引いたもののことを言います。

下記の図をご覧ください。

左側が安全資産のリターンで、右側がリスク資産のリターンを表しています。

リスク資産のリターンは、

- 無リスク資産のリターン

- リスクプレミアム

で構成されていることがわかりますね。

リスクプレミアムは「苦しみ」へのご褒美

過去20年の日本株の平均利回りは4%弱だった一方、リスクフリーレートは0.1%弱でした。

なぜこんなに差がついたのかというと、日本株はリスク資産で、リスクプレミアムがあるからです。

既に投資をしている方ならわかると思いますが、株価が下落する時というのは、多くの株主にとって非常に心理的ストレスがかかります。

この苦しみの可能性を受け入れることに対するご褒美が、リスクプレミアムというわけですね。

安全資産100%の人は、価格が変動する苦しみを受け入れていないので、リスクプレミアムも手にすることができない、ということです。

ハイリスク投資のリスクプレミアムと苦しみの関係性

リスクフリーレートを基準点にして、そこから離れれば離れるほど、リスクが高まります。

これは、同時にリスクプレミアムも高まるということも意味します。

例えば、「仮想通貨投資で年利50%」と聞くと、夢を感じるかもしれませんが、リスクフリーレートとの差がとんでもないことになってしまいます。

安全資産との利回り差が大きければ大きいほど、その投資対象への投資には苦しみが伴うということができますね。

- 投資対象がマトモかどうか

- 自分が耐えられるだけのリスクの大きさかどうか

上記を判断するには、リスクフリーレート、すなわち基準点がどれくらいかをきちんと把握しておく必要がある、ということです。

資産マネジメントにおける「安全資産」の重要性

安全資産は、生活の安全を守るだけでなく、心の平穏を保つのに役立ちます。

仮に400万円持っているとしましょう。

もし、持っている400万円全てをリスク資産に振り分けた場合、相場が暴落してリスク資産が半減すると、200万円まで資産価値が目減りしてしまいます。

十分な資産を持っていないと、失ったお金ばかりに目が行って絶望してしまうし、暴落を経てバーゲン価格になったリスク資産を買い増すこともできません。

もし、この400万円を200万円ずつに分けてリスク資産と安全資産に振り分けていたらどうなったでしょうか?

リスク資産は、暴落により200万円から100万円に半減してしまいますが、安全資産は200万円のままなので、資産価値は300万円残ることになりますね。

暴落市場では、相対的に安全資産の価値が上がる

「株式市場が暴落したのに、安全資産の価値が保たれている」ということは、裏を返せば「安全資産の価値が上昇した」と考えることもできます。

暴落前は100万円で100株しか買えなかったのが、暴落後には100万円で200株買えるようになるようになるからですね。

これは、スーパーで買える10個160円の卵パックが、セールで10個80円になるようなものです。

十分な安全資産を持たない資産運用は、暴落や不況が来ないことを祈るだけの「投機(ギャンブル)」になりがちです。

経済は、良い時と悪い時を繰り返しますので、ピンチは必ずやってきます。

自分の資産やメンタルを守るための準備は、常日頃からやっておくようにしましょう。

「生活防衛資金」と「安全資産」の違い

結論から言うと、「生活防衛資金」というのは「安全資産の中の1つ」です。

安全資産の内訳は、下記の通りです。

- 生活防衛資金

- 収入がなくても一定期間暮らすことのできるお金

- 生活費の半年〜2年ほどの金額が目安

- 減らしたくないお金

- 将来的に使うことがほぼ確定しているお金

- 結婚資金、教育資金、介護資金、住宅資金など

「減らしたくないお金」のことも考慮しよう

生活防衛資金が貯まりさえすれば、あとは全額リスク資産で良いのでしょうか?

想像上では、それが最も合理的な最適解のように感じられるかもしれませんが、実際は、生活費以外にもいろんなタイミングで大きなお金が必要になる場面が出てきますよね。

また、リスク資産の保有割合が極端に高いと、多少の値動きで大きな金額が動くため、ストレスにもなります。

つまり、「この数年で使う予定はないが、減らしたくないお金」というのは確実に存在して、それを考慮に入れる必要があるというわけですね。

期待リターンが高い投資商品を買うことだけが資産形成ではありません。

攻めと守りの両方があってこそ、幸せな小金持ちになることができます。

なので、安全資産に関する知識も必要だということですね。

補足:安全資産はリスクフリーというわけではない?

「安全資産」という名前だけあって、何があっても大丈夫な資産というイメージを持たれる方もいらっしゃるかもしれません。

しかし、残念ながら、安全資産といえど、100%リスクフリーというわけではありません。

安全資産は、いわば「限りなくリスクがない状態に近い」という状態の資産のことを指します。

預金・保険については、銀行や保険会社が潰れるリスク、国債にも、国家破産のリスクがありますよね。

確率が非常に低いにせよ、こうしたリスクはあるということを忘れてはいけません。

また、定期預金などにある「流動性リスク」も考慮しておかなければなりません。

例えば、1年ものの定期預金は、原則、1年間は解約できません。

解約すると、ペナルティとして当初設定の金利を受け取れなくなってしまいます。

「すぐに換金できない」という苦しみの対価として、普通預金よりも高い金利が設定されているので、これもリスクプレミアムの一種と言えますね。

また、保険は「保険機能もあるし利回りも良い」と思うかもしれませんが、多くの年月が経たないと元本割れしてしまったりする場合があるため、そういう場合はかなり大きな流動性リスクを引き受けていると考えるべきです。

安全資産には、確かに価格変動(元本割れ)リスクがない場合が多いですが、限りなく小さな信用リスクや、流動性リスクは存在します。

そういった意味では、完全に100%リスクフリーの資産とは言い切れないわけですね。

現時点で利回りが高い安全資産は?

安全資産についての基礎がわかったところで、「現時点でどんな安全資産を持っておけば良いのか?」という疑問が出てくることと思います。

ここでは、現時点でおすすめの高利回りの安全資産について、ランキング形式でご紹介します。

第3位:個人向け国債(10年変動金利)

個人向け国債(10年変動金利)は、日本国債の商品です。

個人向け国債には、下記のような特徴があります。

個人が買える国債には、下記の3種類があります。

この中でおすすめなのが、10年変動金利の国債です。

10年変動金利の国債は、半年ごとに適用利率が変動する国債なので、金利が上昇した時にメリットがあります。

最低金利は年利0.05%

10年変動金利の国債は、最低金利0.05%が保証されており、それより下がらないようになっているのですが、現在の適用利率が0.05%、つまり最低ラインです。

利息の受け取りタイミングは、半年ごとに年2回で、1年経過後から中途解約も可能です。

中途解約した場合は、ペナルティとして直近2回分の利子相当額(税引後)が引かれてしまいますが、利子相当額が引かれるだけなので、元本割れをすることはありません。

国債の年利を0.05%以上にする裏技

正直なところ、年利0.05%で運用できたとしてもそんなに旨味はありません。

しかし、ある裏技を使うことで、国債の年利を0.05%以上にすることが可能です。

厳密に言うと、国債自体の年利ではなく、各種証券会社が行っているキャンペーンを使います。

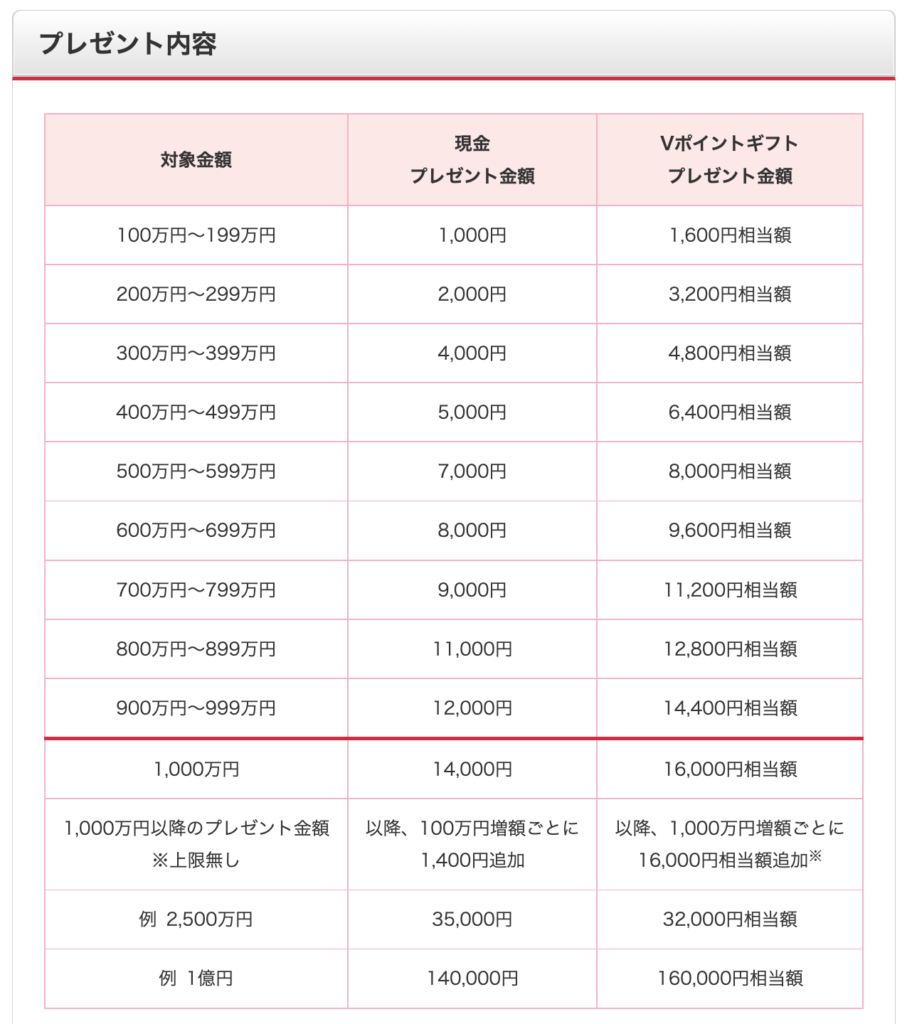

例えば、「SMBC日興証券」を通して個人向け国債を買うと、購入金額に応じて現金かポイントでキャッシュバックを受けることができます。

現金キャッシュバックの相場は、現時点では大体0.14%のところが多い印象です。

キャッシュバックを受け取る具体的手順は、下記の通りです。

- 証券会社や銀行の窓口で、個人向け国債キャンペーンを使って国債を購入する

- 1年経過後、解約する

- ペナルティとして国債金利は差し引かれるが、キャッシュバックはもらえるので実質年利0.14%

キャンペーンを使って国債を購入する場合、窓口で購入するケースもありえますが、その際は、余計な金融商品をセットで買わされないように注意が必要です。

個人向け国債は、リスクフリー資産の代表格

10年変動金利の個人向け国債は、キャッシュバックキャンペーンを使わなかったとして、長期保有目的で買うとしても、無難な安全資産といえます。

ネット証券で1クリックで購入することも可能です。

現在は低金利の時代ですが、今の金利は最低ラインの0.05%ですし、いつ金利が上がるのかは誰にもわかりません。

安全資産の有力な選択肢の1つとして、おさえておきましょう。

第2位:あおぞら銀行の普通預金(BANK専用口座)

あおぞら銀行は、BANK専用口座で普通預金口座を作れば、普通預金金利が年利0.2%付きます。

変動金利ではありますが、現時点では年利0.2%で運用でき、普通預金としては間違いなく年利ランキング1位ということができます。

1,000万円までの預金なら金融機関の破綻リスクも回避可能

万が一、金融機関が破綻したとしても、1つの金融機関ごとに、元本1,000万円とその利息が保護されることになっています(これを「ペイオフ」といいます)。

逆に言えば、それ以上の預金を1つの金融機関に預け入れている場合は、保護されないということです。

1つの金融機関に1,000万円以上預ける場合は、1,000万円未満の預金をする場合と比べ、金融機関の破綻による元本割れリスクが生じていることに気をつけましょう。

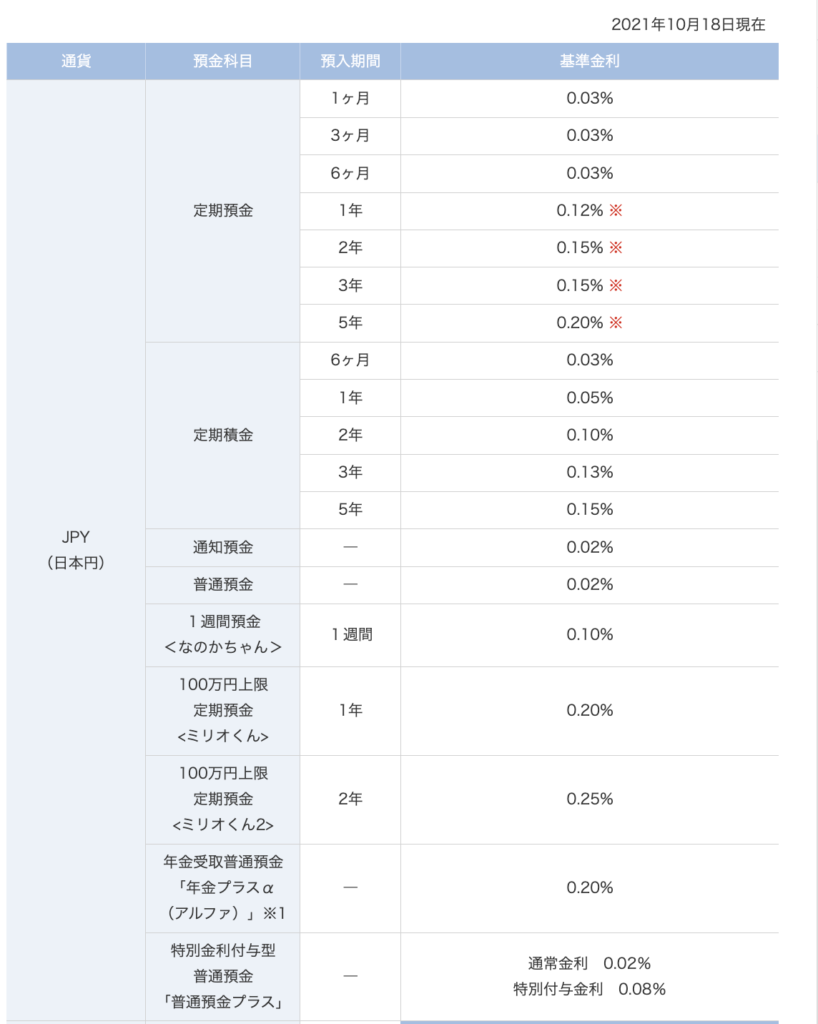

第1位:SBJ銀行の定期預金

安全資産の保有先として、現時点で最もおすすめできるのが、SBJ銀行の定期預金です。

まずはSBJ銀行の定期預金の金利一覧をご覧ください。

こちらの金利一覧を見ると、SBJ銀行の定期預金には、実に様々な種類があることがわかりますね。

この中で最もおすすめなのが、「100万円上限定期預金<ミリオくん・ミリオくん2>」です。

上限100万円という制約はありますが、1年ものの場合は年利0.2%、2年ものの場合は年利0.25%で運用可能です。

この高金利は、「1〜2年換金できない」という流動性リスクを取ることによるリスクプレミアムと考えることができますね。

安全資産に「不況時の救援要員」としての役目があることを考慮すると、なかなか2年ものの定期預金には手を出しにくいかもしれませんが、2年後に使う予定が決まっている安全資産だったりする場合は、逆に相性が良いですね。

どちらにせよ、元本割れリスクを抱えるわけではないため、その点は安心できます。

現時点のリスクフリーレート

今までの話を踏まえ、2022年現在のリスクフリーレートを求めていきましょう。

安全資産ランキングの第2位、第1位を見ると、利回りが大体0.2%前後に落ち着きます。

そのため、2022年現在のリスクフリーレートは、年利約0.2%ということができます。

この年利0.2%が資産運用の基準点となり、これよりも高い利回りが期待できる投資対象には、リスクを受け入れることの苦しみに対する対価である「リスクプレミアム」が上乗せされることになります。

リスクの種類は、

- 価格変動リスク

- 為替リスク

- 流動性リスク

- 信用リスク

などなど様々です。

多くのリスクを受け入れれば受け入れるほど、期待リターンも高まっていきますが、それだけ損をしてしまう確率も上昇します。

※なお、詐欺やぼったくり金融商品などは、どれだけリスクをとっても期待リターンが上がらないハイリスク・ノーリターン投資なので、くれぐれも注意してください。

基本的には、現時点のリスクフリーレートである年利0.2%を基準点にしつつ、今、どういう投資対象に投資して、どれだけリスクを取ることができるのかを客観的に認識できるようにしましょう。

インフレに対する考え方

安全資産は、額面こそ減る可能性が低い資産ですが、通貨の価値そのものが下がる「インフレ」に対するリスクは回避できません。

インフレが進めば、現金の価値はどんどん目減りすることになります。

インフレとはモノの値段が上がり続ける状態のことですが、モノの値段が上がることは、言い換えると「お金の価値が下がる」ことです。例えば、それまで100円で買えていたジュースが2倍の200円になったとします。同じジュースを手に入れるのに以前の2倍のお金が必要になったわけですから、お金の価値は2分の1になったといえるでしょう。

auじぶん銀行公式HPより引用

インフレ時には、慌ててインフレリスクヘッジをするために資産の大半を株式に投資してしまったりする人も出てきます。

仮にインフレ率2.0%の中、預金金利が0.1%しかなかったら、誰もが「預金しておくのはもったいない」という気持ちになるはずです。

しかしながら、インフレ対策というのは、自分が持っている各資産を単体でそれぞれ考えるのではなく、全体で考えるものです。

リスク資産と安全資産、2つ合わせてトータルでインフレ率に勝てれば、最低限、自分の資産は守れていることになります。

リスク資産と安全資産の役割の違いを混同してしまって、「どの資産でもインフレに勝たなければならない」と考えてしまうと、インフレリスクを避けるあまり、その他のリスクを取り過ぎてしまう危険状態に陥ってしまいますので気をつけましょう。

時間単価に対する考え方

現在のような「超低金利時代」の状況においては、よりお得な安全資産を探すメリットがどんどん小さくなっています。

何時間もかけて、他よりも0.01%お得な安全資産を見つけることができたとしても、それを見つけるまでにかかった時間を時給換算したら、その時間がめちゃくちゃ無駄になってしまっている可能性があります。

安全資産に関する知識を付けたり、より良い安全資産を自分の資産管理下に入れておくのは確かに大事なことですが、安全資産にあまり時間をかけすぎるのもナンセンスです。

人間が不老不死で、無限に時間があるなら良いんですが、お得な口座を探したり、口座の開設手続きや解約などをする時間もタダではないということです。

まとめ:安全資産を知り、適正なリスクで資産をマネジメントしよう

今まで、特に深い考えがなく銀行口座にお金を入れていた人は、まずは金利の高いネットバンクなどを探して資金を移動させるだけでも良いので、アクションを起こしてみましょう。

本文中では紹介しませんでしたが、リスク資産の管理も含め、手っ取り早いのは「楽天銀行」と「楽天証券」の組み合わせです。

両方作って、マネーブリッジというサービスを申し込むことで、残高300万円分まで、楽天銀行の普通預金金利が年利0.1%になり、楽天証券で、楽天ポイントを貯めながらリスク資産の管理ができます。

- 全世界株や米国株インデックスなどのリスク資産で地道にお金を増やしながら

- 安全資産でお金を守る

という、攻守に優れた資産マネジメントをすることで、小金持ちへの道が開けます。

思い立ったが吉日。

未来の経済的自由のために、今日から行動していきましょう。

お金の知識を網羅的に付けたい方は、下記の書籍を読むことをおすすめしています。

マネーリテラシーを付けて経済的自由を目指したい場合は、ぜひ読んでみてください。

コメント